6. Методы оценки эффективности инвестиционных проектов

Оценка эффективности реальных инвестиционных проектов должна осуществляться на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм и сроков возврата инвестированного капитала – с другой. Выделяют следующие методы оценки. Чистый приведенный доход:

| ЧПД = ЧДП – ИЗ, | (1) |

где ЧПД – сумма чистого приведенного дохода по инвестиционному проекту; ЧДП – сумма чистого денежного потока за весь период эксплуатации инвестиционного проекта (если полный период эксплуатации проекта определить сложно, его принимают в расчетах в размере 5 лет); ИЗ – сумма инвестиционных затрат на реализацию инвестиционного проекта.

Индекс (коэффициент) доходности:

| ИД = ЧДП : ИЗ, | (2) |

где ИД – индекс доходности по инвестиционному проекту; ЧДП – сумма чистого денежного потока за весь период эксплуатации проекта.

Индекс (коэффициент) рентабельности:

| ИРИ = ЧПИ : ИЗ, | (3) |

где ИРИ – индекс рентабельности по инвестиционному проекту; ЧПИ – среднегодовая сумма чистой инвестиционной прибыли за период эксплуатации проекта.

Период окупаемости:

| ПО = ИЗ : ЧДПИ, | (4) |

где ПО – период окупаемости инвестиционных затрат по проекту; ЧДПИ – среднегодовая сумма чистого денежного потока за период эксплуатации проекта.

Коэффициент дисконтирования в расчетном периоде (году) рассчитывается по формуле:

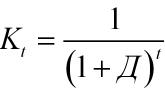

|

(5) |

где Д – ставка дисконтирования (норма дисконта); t – период (год) реализации проекта.

Выбор средневзвешенной нормы дисконта для собственного и заемного капитала может определяться по формуле:

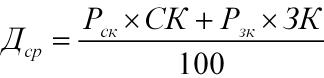

|

(6) |

где Pcк – процентная ставка на собственные средства;

СК – доля собственных средств в общем объеме инвестиционных затрат;

Рзк – процентная ставка по кредиту;

ЗК – доля кредита в общем объеме инвестиционных затрат.

Процентная ставка для собственных средств принимается на уровне не ниже средней стоимости финансовых ресурсов на рынке капитала.

Чистый дисконтированный доход (ЧДД):

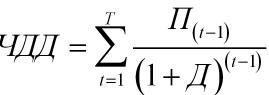

|

(7) |

где Пt – чистый поток наличности за период (год) t = 1, 2, 3, t, ..., T;

T – горизонт расчета;

Д – ставка дисконтирования.

Формулу по расчету ЧДД можно представить в следующем виде:

|

(8) |

где ЧДД показывает абсолютную величину чистого дохода, приведенную к началу реализации проекта, и должен иметь положительное значение, иначе инвестиционный проект нельзя рассматривать как эффективный.

Внутренняя норма доходности (ВНД):

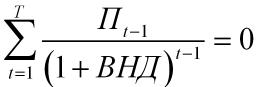

|

(9) |

При заданной инвестором норме дохода на вложенные средства инвестиции оправданы, если ВНД равна, или превышает установленный показатель. Этот показатель также характеризует "запас прочности" проекта, выражающийся в разнице между ВНД и ставкой дисконтирования (в процентном исчислении).

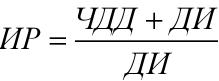

Индекс рентабельности (доходности) (ИР):

|

(10) |

где ДИ – дисконтированная стоимость общих инвестиционных затрат и платы за кредиты (займы), связанные с осуществлением капитальных затрат по проекту, за расчетный период (горизонт расчета).

Инвестиционные проекты эффективны при ИР более 1.

Уровень безубыточности (УБ) проекта:

|

(11) |

где маржинальная (переменная) прибыль – выручка от реализации за минусом условно–переменных издержек и налогов из выручки.

Коэффициент покрытия задолженности Kпз:

|

(12) |

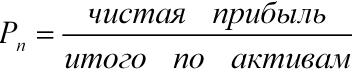

Рентабельность:

|

– активов Ра |

|

(13) |

|

– продаж (оборота) Pn |

|

(14) |

| – реализуемой продукции Ppn |  |

(15) |

Коэффициент обеспеченности финансовых обязательств активами Кфн

|

(16) |

где финансовые обязательства – сумма долгосрочных и краткосрочных финансовых обязательств, включая кредиторскую задолженность, за исключением резервов предстоящих расходов.

Допустимое значение – не более 0,85.

Коэффициент обеспеченности собственными оборотными средствами Кос:

|

(17) |

где РПР – резервы предстоящих расходов;

ВА – внеоборотные активы.

Коэффициент структуры капитала Кск:

|

(18) |

Показатель должен быть менее 1, долговые обязательства не должны превышать размеры собственного капитала.

Сроки оборачиваемости:

|

(19) |

|

(20) |

|

(21) |

|

(22) |

Выручка от реализации продукции на одного работающего Враб:

|

(23) |

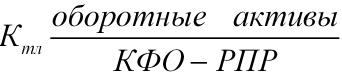

Коэффициент текущей ликвидности Ктл:

|

(24) |

где КФО – краткосрочные финансовые обязательства;

РПР – резервы предстоящих расходов.

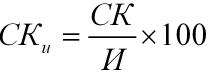

Доля собственного капитала в объеме инвестиций СКи:

|

(25) |

где СК – собственный капитал (собственные средства финансирования проекта);

И – стоимость общих инвестиционных затрат.