4. Методы финансирования инвестиций

Финансирование основного капитала – это процесс финансового (денежного) воспроизводства основного капитала предприятия.

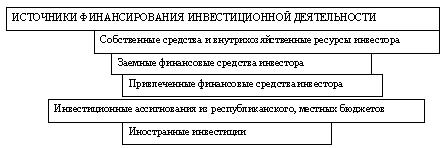

Рис. 22 - Источники финансирования инвестиционной деятельности

Рис. 23 - Формы финансирования инвестиций

Самофинансирование – это финансирование инвестиционной деятельности полностью за счет собственных финансовых ресурсов, формируемых из внутренних источников. Среди собственных средств источников субъекта хозяйствования важное место принадлежит амортизационным отчислениям. Амортизационные отчисления – представляют собой денежное выражение части стоимости основных фондов и нематериальных активов, перенесенных на готовый продукт (товар) и предназначенной для возобновления основных фондов и нематериальных активов на новой технической основе. Часть прибыли направляется на капитальные вложения производственного и социального характера. Эта часть прибыли может использоваться на инвестиции в составе фонда накопления, создаваемого на предприятии.

Рис. 24 - Порядок начисление амортизации

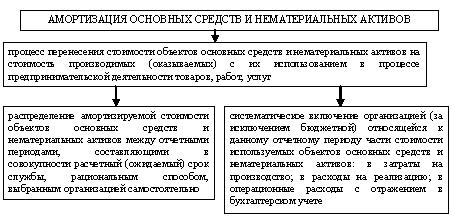

Рис. 25 - Содержание процесса амортизации

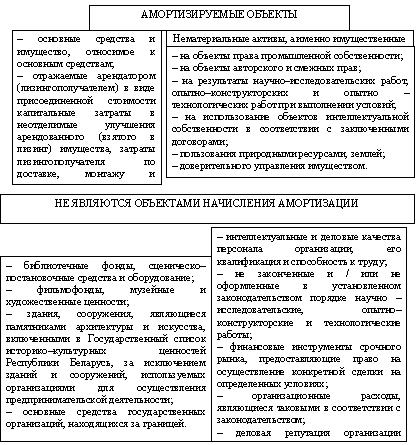

Рис. 26 - Состав амортизируемых объектов, и объектов, не являющихся объектами начисления амортизации

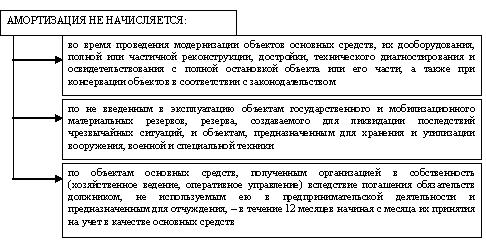

Рис. 27 - Состав имущества, на которое амортизация не начисляется

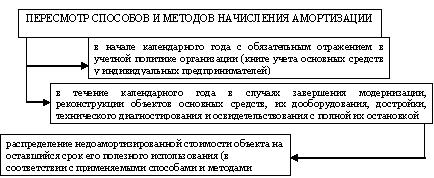

Рис. 28 - Случаи пересмотра сроков начисления амортизации

Рис. 29 - Начало и прекращение процесса амортизации

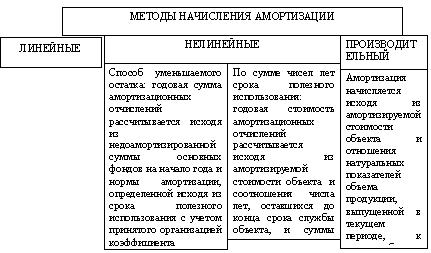

Рис. 30 - Методы начисления амортизации

Акционирование как метод инвестирования используется обычно для реализации крупномасштабных реальных инвестиционных проектов при отраслевой или региональной диверсификации инвестиционной деятельности.

Рис. 31 - Виды ценных бумаг

Кредитное финансирование используется, как правило, в процессе реализации краткосрочных инвестиционных проектов с высокой нормой рентабельности инвестиций. Особенность заемного капитала заключается в том, что его необходимо вернуть на определенных заранее условиях, при этом кредитор не претендует на участие в доходах от реализации инвестиций.

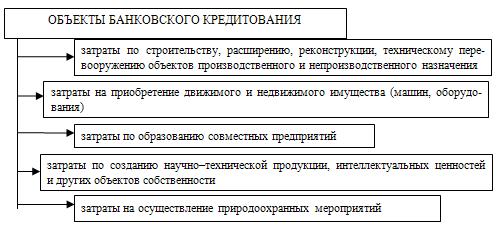

Рис. 32 - Объекты банковского кредитования

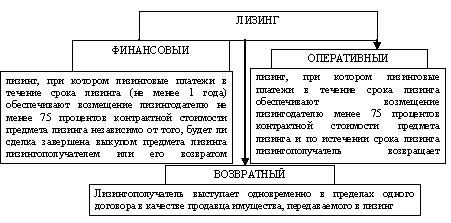

Лизинг представляет собой долгосрочную аренду машин, оборудования, транспортных средств, а также сооружений производственного характера, т.е. форму инвестирования.

Рис. 33 - Виды лизинга, согласно законодательству Республики Беларусь

Долевое (смешанное) финансирование представляет собой комбинацию не-скольких источников финансирования.

Рис. 34 - Смешанное финансирование