3. Анализ платежеспособности предприятия и ликвидности его баланса

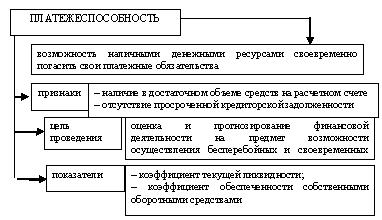

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, то есть возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства. Таким образом, основными признаками платежеспособности являются:

- наличие в достаточном объеме средств на расчетном счете;

- отсутствие просроченной кредиторской задолженности.

Рис. 12 - Понятие «платежеспособности»

Кредитоспособность – это способность предприятия своевременно и полностью рассчитаться по своим долгам. Анализ кредитоспособности проводят как банки, выдающие кредиты, так и предприятия, стремящиеся их получить.

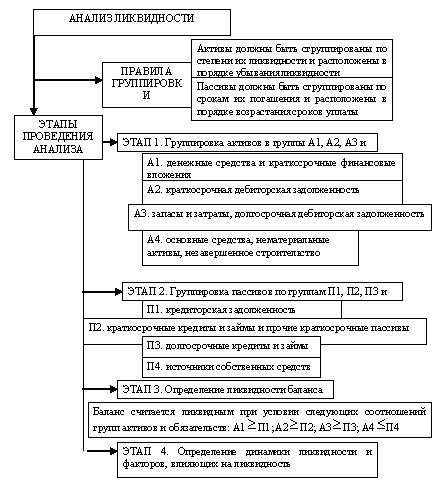

При анализе платежеспособности и кредитоспособности предприятия рассчитывается ликвидность активов предприятия и ликвидность его баланса.

Рис. 13 - Виды ликвидности

Техническая сторона анализа ликвидности баланса заключается в сопоставлении средств по активу с обязательствами по пассиву.

Рис. 14 - Анализ ликвидности

В кредитной практике применяется еще один показатель ликвидности, называемый коэффициентом лакмусовой бумажки:

|

(1) |

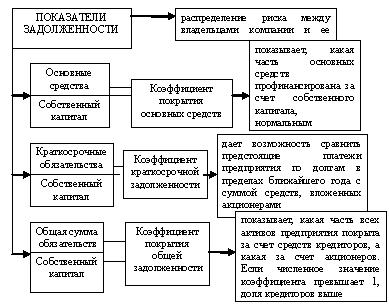

Рис. 15 - Показатели задолженности

Коэффициент покрытия основных средств:

|

(2) |

Коэффициент краткосрочной задолженности:

|

(3) |

Коэффициент покрытия общей задолженности:

|

(4) |

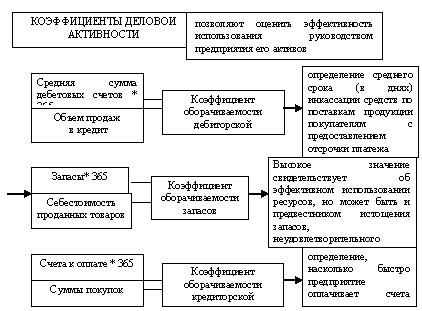

Показатели деловой активности позволяют оценить эффективность использования руководством предприятия его активов.

Рис. 16 - Показатели деловой активности

Коэффициент оборачиваемости дебиторской задолженности:

|

(5) |

Коэффициент оборачиваемости запасов:

|

(6) |

Коэффициент оборачиваемости кредиторской задолженности:

|

(7) |

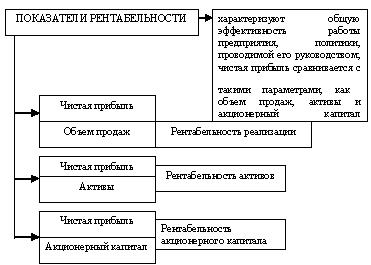

Показатели рентабельности характеризуют общую эффективность работы предприятия, политики, проводимой его руководством.

Рис. 17 - Показатели рентабельности

Существует ряд показателей, позволяющих характеризовать структуру источников капитала и финансовую устойчивость предприятия.

Рис. 18 - Показатели финансовой устойчивости