1. Сущность, назначение и задачи анализа финансового состояния предприятия

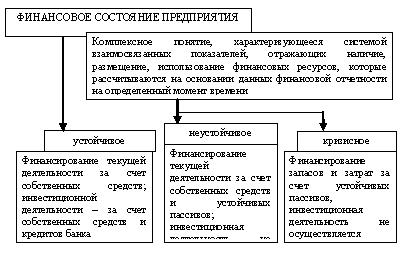

Финансовое состояние – способность предприятия бесперебойно финансировать свою деятельность. Финансовое состояние предприятия может быть устойчивым, неустойчивым и кризисным.

Рис. 1 - Характеристика понятия «финансовое состояние»

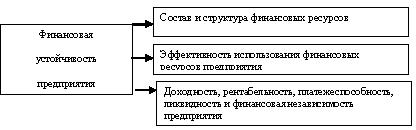

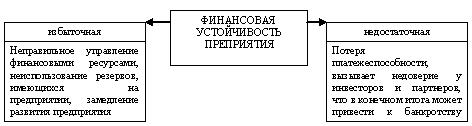

Финансовая устойчивость предприятия – это способность функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Рис. 2 - Компоненты финансовой устойчивости предприятия

Рис. 3 - Виды финансовой устойчивости

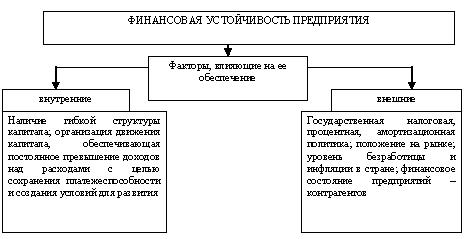

Рис. 4 - Факторы, влияющие на финансовую устойчивость предприятия

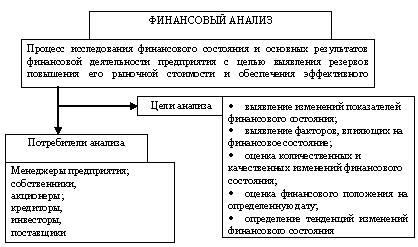

Основная задача финансового анализа – своевременно выявлять и предупреждать недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия, его платежеспособности.

Рис. 5 - Цели и потребители финансового анализа

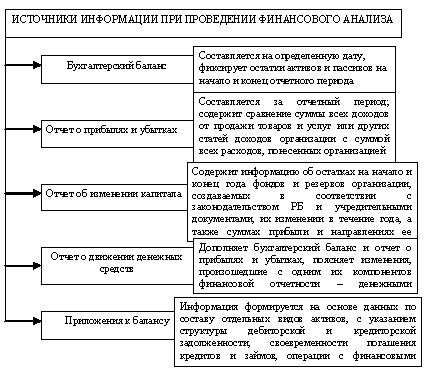

Рис. 6 - Источники информации при проведении финансового анализа

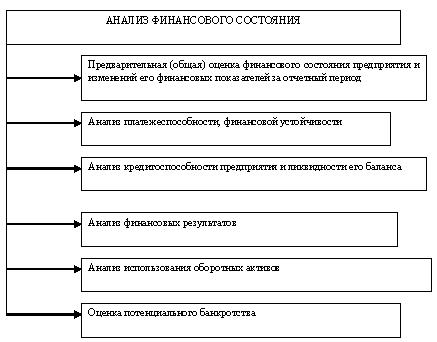

Рис. 7 - Виды анализа финансового состояния

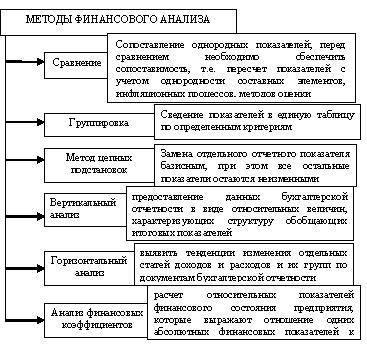

Для проведения анализа финансового состояния используются определенные методы и инструментарий.

Рис. 8 - Метода финансового анализа

В основе вертикального анализа лежит предоставление данных бухгалтерской отчетности в виде относительных величин, характеризующих структуру обобщающих итоговых показателей.

Таблица 1 - Вертикальный анализ отчетности

|

Наименование |

Сумма, тыс. руб. |

Удельный вес, % |

|

Актив |

|

|

|

Внеоборотные активы |

|

|

|

Оборотные активы |

|

|

|

ИТОГО |

|

|

|

Пассив |

|

|

|

Капитал и резервы |

|

|

|

Долгосрочные обязательства |

|

|

|

Краткосрочные обязательтсва |

|

|

|

ИТОГО |

|

|

Горизонтальный анализ позволяет выявить тенденции изменения отдельных статей доходов и расходов и их групп по документам бухгалтерской отчетности.

Таблица 2 - Горизонтальный анализ отчетности

|

Наименование |

Сумма за базовый период, тыс. руб. |

Сумма за текущий период, тыс. руб. |

Абсолютное изменение за период, тыс. руб. |

Относительное изменение за период, % |

|

Актив |

|

|

|

|

|

Внеоборотные активы |

|

|

|

|

|

Оборотные активы |

|

|

|

|

|

ИТОГО |

|

|

|

|

|

Пассив |

|

|

|

|

|

Капитал и резервы |

|

|

|

|

|

Долгосрочные обязательства |

|

|

|

|

|

Краткосрочные обязательства |

|

|

|

|

|

ИТОГО |

|

|

|

|