3. Принципы формирования инвестиционного портфеля предприятия

Развитый финансовый рынок, присущий рыночным экономическим системам, предоставляет субъектам хозяйствования новые инвестиционные возможности. Предприятия могут не только привлекать денежные ресурсы путем эмиссии ценных бумаг, но и осуществлять финансовые инвестиции, то есть вкладывать имеющиеся в их распоряжении денежные средства в особый вид финансовых активов – ценные бумаги.

Главной функцией финансового рынка является обеспечение движения денежных средств от одних собственников (кредиторов) к другим (заемщикам): от субъектов хозяйствования, которые в данный момент их не используют, к субъектам хозяйствования, испытывающим потребность в финансовых ресурсах. Финансовый рынок действует как механизм перераспределения финансовых ресурсов предприятий и сбережений населения между субъектами хозяйствования и отраслями экономики. Этот механизм позволяет связывать часть денежных средств, не обеспеченных потребительскими товарами, а также покрывать дефицит государственного бюджета, не прибегая к денежной эмиссии.

Основными элементами финансового рынка являются кредитный рынок, рынок ценных бумаг и денежный рынок. Эти сегменты финансового рынка находятся в тесном взаимодействии.

Рынок ценных бумаг является составной частью финансового рынка, на котором обращается специфический товар – ценная бумага. Рынок ценных бумаг создает возможности для удовлетворения интересов экономических субъектов, так как он является сферой привлечения и использования инвестиций.

Статус ценных бумаг закреплен законодательно. Так, в Республике Беларусь субъекты хозяйствования могут работать с государственными и корпоративными облигациями, векселями, чеками, депозитными сертификатами, коносаментами, акциями, фьючерсами, опционами и отдельными приватизационными ценными бумагами.

Доход, получаемый хозяйствующим субъектом от инвестиций в ценные бумаги, является дополнительным источником финансирования его деятельности.

Вложения в ценные бумаги разного вида, разного срока действия и разной ликвидности, управляемые как единое целое, формируют фондовый портфель предприятия. Любой инвестиционный портфель представляет собой определенный набор акций, облигаций и других ценных бумаг с различной степенью обеспечения, риска и доходности. Комбинирование ценных бумаг с различными экономическими характеристиками в портфеле, позволяет добиться хозяйствующему субъекту баланса в своих интересах, что недостижимо при инвестировании средств в отдельные виды ценных бумаг. Портфельный подход является общепризнанным в мировой практике, поскольку позволяет улучшить условия инвестирования капитала.

Доходы представляют собой прибыль, полученную по всей совокупности бумаг данного портфеля. Портфельный подход является общепризнанным в мировой практике, поскольку позволяет улучшить условия инвестирования капитала.

Разрабатывая инвестиционную финансовую политику, предприятия могут ставить перед собой различные цели.

В общем виде ими являются:

– получение процентов;

– сохранение капитала;

– обеспечение прироста капитала.

Эти цели могут быть альтернативными.

С изменениями условий, цели портфеля могут видоизменяться и выглядеть следующим образом:

– сохранность и приращение капитала (в отношении ценных бумаг с растущей курсовой стоимостью);

– приобретение ценных бумаг, которые по условиям обращения могут заменять наличность;

– доступ через приобретение ценных бумаг к дефицитным видам продукции и услуг, имущественным и неимущественным правам;

– расширение сферы влияния и перераспределения собственности, создание холдинговых и цепных структур;

– спекулятивная игра на колебаниях курсов в условиях нестабильного рынка ценных бумаг;

– производные цели (зондирование рынка, страхование от излишних рисков, регулирование денежной наличности).

Портфель ценных бумаг – целенаправленно сформированная совокупность финансовых инструментов, предназначенных для осуществления финансового инвестирования в соответствии с разработанной инвестиционной политикой.

Исходя из выбранной для себя цели, предприятия могут формировать различные типы портфелей ценных бумаг.

Тип портфеля – его характеристика с позиций целей, поставленных перед ним.

Портфель ценных бумаг, ориентированный на получение доходов (доходный портфель). Он формируется по критерию максимизации уровня инвестиционной прибыли в текущем периоде независимо от темпов прироста инвестиционного капитала в долгосрочной перспективе. Цель такого портфеля – получение текущих доходов, приемлемая величина которых соответствовала бы степени риска, который инвестор бы считал возможным для себя допустить.

Портфель роста ориентирован на акции с быстро растущей курсовой стоимостью на рынке ценных бумаг. Формируется по критерию максимизации темпов прироста инвестированного капитала в долгосрочной перспективе независимо от уровня формирования прибыли в текущем периоде. Цель такого портфеля – приращение капитала и поэтому инвестор не ориентируется на текущую выплату дивидендов.

Темпы прироста инвестированного капитала и уровня текущей инвестиционной прибыли находятся в прямой связи с уровнем инвестиционного риска, который может привести к утрате инвестиционного капитала.

Портфель рисковых вложений состоит преимущественно из ценных бумаг молодых компаний или предприятий «агрессивного» типа, выбравших стратегию быстрого расширения на основе новых технологий и выпуска новой продукции.

Сбалансированный портфель – состоит из ценных бумаг с быстрорастущей курсовой стоимостью и из высокодоходных. В этом портфеле могут также присутствовать и высокорискованные ценные бумаги.

В специализированном портфеле объединяются ценные бумаги не по общему целевому признаку, а по более частным, например:

– региональные и отраслевые портфели;

– портфели иностранных ценных бумаг.

Тип портфеля конкретного держателя не является чем–то постоянным, а варьируется вслед за состоянием рынка и соответствующим изменением целей инвестора.

При формировании любого из портфелей предприятие должно обеспечить как его определенную доходность, так и необходимый уровень ликвидности.

Понятие ликвидности портфеля ценных бумаг может рассматриваться с двух позиций:

– как способность быстрого превращения всего портфеля ценных бумаг или его части в денежные средства;

– как способность своевременного погашения обязательств перед кредиторами, возврата им заимствованных денежных ресурсов, за счет которых был сформирован портфель ценных бумаг или его часть.

Доходность и ликвидность обеспечивается посредством вложения денежных средств в различные виды ценных бумаг: акции, государственные и корпоративные облигации, другие финансовые инструменты (депозитные сертификаты, векселя). С точки зрения приносимого дохода, инвестиции в ценные бумаги – это один из дополнительных источников доходов после прибыли, полученной от основной деятельности. С другой стороны, инвестиционная деятельность предприятия связана с риском от операций с ценными бумагами.

Систематический пересмотр состава портфеля ценных бумаг может быть вызван и необходимостью его диверсификации (изменения).

Диверсификация инвестиционного портфеля – одно из направлений инвестиционной политики инвестора в процессе формирования портфеля ценных бумаг, направленное на снижение риска, которое осуществляется в процессе приобретения определенного количества различных ценных бумаг. Диверсификация снижает риск в силу того, что возможные потери по одним видам ценных бумаг будут компенсированы высокими доходами по другим. Политика диверсификации обусловлена частыми изменениями рыночной конъюнктуры и их влиянием на доходность и финансовое положение хозяйствующего субъекта. С помощью диверсификации можно снизить портфельный несистемный риск.

Портфельный риск – совокупная характеристика отдельных видов инвестиционного риска, присущих конкретному объекту финансового инвестирования, которое связано с внутренними факторами деятельности элемента. В отличие от несистематического риска систематический риск связан с изменениями конъюнктуры финансового рынка под влиянием макроэкономических факторов. Диверсификация портфеля позволяет существенно понижать несистематические риски, которые еще называют специфическими рисками.

Доходность вложений и риск находятся в прямой зависимости. Осуществляя инвестиционную деятельность, предприятия стремятся получить максимальную отдачу от вложенных средств и свести риски до приемлемого уровня, то есть оптимизировать соотношение между доходами и риском на протяжении всего срока существования портфеля ценных бумаг.

По отношению к рискам следует выделить три основных типа портфеля:

– агрессивный (спекулятивный);

– умеренный (компромиссный);

– консервативный.

Такая классификация основана на дифференциации уровня инвестиционного риска и, соответственно, уровня прибыли, на который согласен идти конкретный инвестор в процессе формирования портфеля.

Агрессивный (спекулятивный) портфель представляет собой портфель, сформированный по критерию максимизации текущего дохода или прироста инвестированного капитала вне зависимости от сопутствующего ему уровня инвестиционного риска. Он позволяет получить максимальную норму прибыли на вложенный капитал, однако этому соответствует наивысший уровень инвестиционного риска.

Умеренный (компромиссный) представляет собой сформированную совокупность финансовых инструментов, по которому общий уровень портфельного риска приближен к среднерыночному. Естественно, по такому портфелю норма инвестиционной прибыли на вложенный капитал будет приближена к среднерыночной.

Консервативный портфель представляет собой портфель, сформированный по критерию минимизации уровня инвестиционного риска. Такой портфель, формируемый наиболее осторожными инвесторами, практически исключает использование финансовых инструментов, уровень инвестиционного риска по которым превышает среднерыночный. Консервативный портфель обеспечивает наиболее высокий уровень безопасности финансового инвестирования.

Следовательно, основными факторами, определяющими инвестиционную политику предприятия, является получение дохода, обеспечение ликвидности при определенной степени риска.

Для того чтобы правильно определить объект инвестирования, субъекту необходимо комплексно проанализировать основные характеристики ценных бумаг, планируемых к приобретению, а затем уже принимать окончательное решение.

Ценная бумага – это совокупность прав, обособившихся от своей основы и имеющих собственную материальную форму в виде документов или записей по счетам. При этом ценная бумага представляет капитал во всех его формах и одновременно сама является капиталом.

Права, вытекающие из владения ценной бумагой, зафиксированы в законодательстве государства и эмиссионных документах хозяйствующего субъекта.

На основе имеющейся у ценной бумаги совокупности прав она выполняет следующие функции:

– мобилизации капитала;

– перераспределения финансовых ресурсов между сферами и отраслями экономики;

– получения дохода владельцами и фондовыми посредниками;

– обслуживания товарного и платежного оборота, кредитных отношений.

Ценная бумага обладает определенным набором характеристик (признаков), которые можно объединить в группы:

– временные характеристики;

– пространственные характеристики;

– рыночные характеристики.

Временные характеристики:

– срок существования ценных бумаг, т.е. когда выпущена в обращение, на какой срок или бессрочно. Бессрочные ценные бумаги прекращают обращение только в случае ликвидации эмитента. Срочные ценные бумаги имеют период существования, ограниченный промежуток времени между моментами эмиссии (выпуска) и погашения.

– происхождение: ведет ли начало ценная бумага от своей первичной основы (товар, деньги) или от других ценных бумаг.

Пространственные характеристики:

– форма существования: бумажная (документарная) или безбумажная (бездокументарная) форма. Документарные – выпускаются в бумажной форме. Бездокументарные – существуют в виде записей на счетах;

– национальная принадлежность: ценная бумага отечественная или иностранная;

– территориальная принадлежность: в каком регионе страны выпущена.

Рыночные характеристики:

– тип актива, лежащего в основе данной ценной бумаги или ее исходная основа (товар, деньги, совокупные активы фирмы);

– форма выпуска: эмиссионная или неэмиссионная (индивидуальная). Эмиссионные ценные бумаги выпускаются в процессе эмиссии с условием обязательного последовательного выполнения установленных законодательством этапов эмиссии и характеризуются следующими признаками: размещаются выпусками; в рамках одного выпуска имеют равный объем и сроки осуществления прав вне зависимости от времени их приобретения. Неэмиссионные ценные бумаги выпускаются в обращение без осуществления процедуры эмиссии, каждая из них имеет индивидуальный набор прав, может отличаться по сроку обращения, доходности;

– форма собственности и вид эмитента: государство, корпорации. Государственные ценные бумаги могут быть эмитированы государственными органами власти и управления, государственными организациями, местными органами власти и управления, центральными банками. Корпоративные ценные бумаги выпускаются хозяйствующими субъектами – предприятиями различных форм собственности и организационно–правовых форм;

– характер обращаемости: свободно обращаются на рынке или есть ограничения;

– экономическая сущность с точки зрения вида прав, которые представляет ценная бумага;

– уровень риска: высокий, низкий;

– наличие дохода: выплачивается по данной ценной бумаге какой–то доход или нет. Доходные ценные бумаги обладают инвестиционными свойствами и предполагают получение дохода. По порядку выплаты дохода они делятся на дисконтные и процентные. Бездоходные ценные бумаги не имеют инвестиционных свойств: они выпускаются для обслуживания товарного или платежного оборота, поэтому получение дохода не является целью их приобретения;

– форма вложения средств: инвестируются ли деньги в долг или для приобретения прав собственности.

Анализ характеристик ценных бумаг осуществляется с целью оценки инвестиционных качеств ценных бумаг.

Процесс формирования портфеля ценных бумаг включает несколько этапов.

На первом этапе проводится анализ финансового рынка, инвестиционных качеств ценных бумаг, финансового состояния компаний–эмитентов.

При этом используются два направления анализа: фундаментальный и технический.

Фундаментальный анализ особенно важен при средне– и долгосрочном инвестировании и характеризуется широким охватом экономических показателей, сегментов рынка. По результатам фундаментального анализа принимаются решения о покупке, продаже (или сохранении) в портфеле конкретных ценных бумаг определенных эмитентов.

Технический анализ имеет большое значение для оперативного управления финансовыми инвестициями, принятия текущих инвестиционных решений. Технический анализ базируется на использовании графических методов изучения динамики цен на фондовом рынке. Он позволяет прогнозировать уровень и диапазон колебания цен, определять оптимальные моменты времени для покупки или продажи ценных бумаг.

На втором этапе устанавливаются инвестиционные цели, и выбирается оптимальный тип фондового портфеля.

На третьем этапе предприятия–инвесторы должны рассчитать приемлемое соотношение риска и дохода, то есть удельный вес в портфеле ценных бумаг с различным уровнем риска и дохода.

На четвертом этапе определяется первоначальный состав портфеля с учетом выбранной предприятием инвестиционной стратегии.

На пятом этапе выбирается схема дальнейшего управления фондовым портфеля.

Различают несколько вариантов таких схем.

Схема фиксированной суммы, которая предполагает инвестирование в фондовый портфель определенной денежной суммы через известные промежутки времени. Эта схема относится к пассивным, поскольку не учитывает изменения на рынке, оптимальные сроки проведения операций с ценными бумагами и другие факторы, влияющие на качество портфеля.

Схема фиксированной пропорции, при которой каждому виду ценных бумаг отводится определенный удельный вес в фондовом портфеле, остающийся постоянным в течение установленного срока. Состав портфеля при этом может пересматриваться, но сохраняется выбранное соотношение между финансовыми инструментами.

Схема плавающей пропорции, характеризующаяся гибкой шкалой удельного веса ценных бумаг в портфеле. Установленное первоначальное соотношение между видами фондовых инструментов корректируется при изменении деловой ситуации на финансовом рынке, инвестиционных качеств ценных бумаг, спроса и предложения на них.

Управление фондовым портфелем предприятия–инвесторы могут осуществлять самостоятельно в лице финансово–экономических подразделений или специальных служб, либо на условиях траста (доверительного управления) это могут делать профессиональные участники рынка ценных бумаг (банки, инвестиционные компании).

Финансовые вложения учитываются в сумме фактических затрат для инвестора. По государственным ценным бумагам разрешается разницу между суммой фактических затрат на приобретение и номинальной стоимостью в течение срока их обращения равномерно (ежемесячно) относить на финансовые результаты у предприятия или уменьшение финансирования (фондов) у бюджетных организаций. Для финансовой службы важен анализ стоимостной оценки различных видов ценных бумаг. После реализации высоколиквидных ценных бумаг курсовая разница увеличивает или уменьшает прибыль предприятия, принося эмиссионный доход или убыток.

Долгосрочные финансовые вложения рассматриваются как внеоборотные активы, несмотря на то, что представляют собой долговременные затраты, отвлекающие значительные финансовые ресурсы предприятия. Поэтому для финансовых служб важно иметь информацию о финансовом состоянии коммерческих организаций, вложения в которые имеет данное предприятие. Финансовой службе необходимо определять доходность отдельно взятой ценной бумаги, а также среднюю доходность находящихся в портфеле акций, облигаций, депозитных сертификатов.

Доходность операций с ценными бумагами следует рассматривать как относительную величину. Это означает, что полученный процент или дивиденд сопоставляется с так называемым гарантированным, или альтернативным, доходом. В качестве гарантированного процента может приниматься ставка рефинансирования Национального банка; процент, выплачиваемый банком по видам, а также процент, полученный по государственным облигациям. Долгосрочные финансовые вложения следует соизмерять с уровнем инфляции, который существенно влияет на доходность ценных бумаг.

Доходами от ценных бумаг являются:

– дивиденды;

– проценты;

– доход от увеличения курсовой стоимости ценных бумаг;

– дисконт;

– премия и маржа (при вложении денежных средств в опционы и фьючерсы).

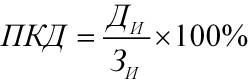

Доходность рассчитывается как отношение величины совокупного дохода инвестора, который он получил в результате владения ценной бумагой, к величине затрат, которые инвестор произвел в начале операции инвестирования. Т.о., доходность всегда относительная величина, выраженная либо в процентах, либо в долях единицы к сумме первоначальных инвестиций. Определенная таким образом величина называется полной конечной доходностью (ПКД) от операции инвестирования, полученной за период владения ценной бумагой:

|

(29) |

где Ди – доход инвестора;

Зи – затраты инвестора в начале операции инвестирования.

Доход инвестора складывается из следующих компонентов:

– доход от операций отчуждения–приобретения (Доп), определяемый как финансовый результат от реализации ценной бумаги;

– доход от владения (Двл) – сумма тех процентных или купонных выплат, которые получил инвестор за время владения ценной бумагой;

– издержки инвестора (Ии), связанные с обслуживанием инвестиций, издержки по хранению, издержки реализации.

|

(30) |

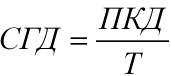

Однако величина ПКД показывает относительный прирост либо убыток за время владения, т.е. за время осуществления операции инвестирования. Для того чтобы привести вычисленную таким образом величину доходности к среднегодовой величине, используют понятие среднегодовой доходности (СГД).

|

(31) |

где Т – длительность операции инвестирования (в годах).

Этот показатель отражает доходность операции инвестирования в годовых процентах.