1. Финансовые аспекты разработки инвестиционного бизнес–плана организации

Важнейшим документом, позволяющим комплексно и с разных сторон спланировать возможные результаты инвестиционной деятельности, привлечь необходимый объем инвестиций и оценить последствия реализации инвестиционного проекта, является инвестиционный план.

Под инвестиционным бизнес–планом понимается документ, содержащий в структурированном виде всю информацию о проекте, необходимую для его осуществления.

Инвестиционный бизнес–план описывает все основные аспекты инвестиционного проекта, анализирует все его проблемы, с которыми может столкнуться хозяйствующий субъект, а также определяет способы решения этих проблем. В нем детально излагаются пути достижения целей предприятия, какие ресурсы потребуются для реализации проекта, оценивается экономическая эффективность проекта, анализируются риски и пути их минимизации.

В соответствии с белорусским законодательством и целями деятельности предприятия, бизнес–план инвестиционного проекта разрабатывается для обоснования:

– текущего и инвестиционного планирования развития предприятия, выработки (выбора) новых видов деятельности;

– возможности получения инвестиционных и кредитных ресурсов, а также возврата заемных средств;

– предложений по созданию совместных и иностранных предприятий;

– целесообразности оказания мер государственной поддержки при реализации инвестиционного проекта.

Финансовый план содержит проектные данные о финансовых потоках, размерах инвестиций, объемах продаж (выручке от реализации), источниках финансирования инвестиций и разрабатывается, как правило, на 3 – 5 лет.

Инвестиционный план включает конкретные направления вложения капитала на создание нового или совершенствование действующего производства продукции или оказания услуг с целью получения экономической выгоды в виде прибыли. Первоочередной задачей инвестиционного плана является расчет реальных общих инвестиционных издержек на реализацию проекта развития производства и обоснование их экономической эффективности.

Процесс осуществления инвестиционного проекта подразделяется на прединвестиционную, инвестиционную, эксплуатационную и ликвидационную фазы.

Целью прединвестиционной фазы является определение надежности показателей рентабельности инвестиционного проекта, выявление инвестиционных возможностей предприятия, изучение альтернативных вариантов, окончательная оценка и принятие решения об осуществлении инвестирования.

Прединвестиционная стадия включает следующие виды деятельности:

– исследование рынков сбыта товаров, продукции, работ, услуг, и их сегментов, сырьевых зон, балансов производства и потребления, определение возможных поставщиков оборудования и технологий, а также сырья, материалов и комплектующих изделий;

– подготовку исходных данных, необходимых для выполнения финансово – экономических расчетов инвестиционного проекта;

– определение схемы и источников финансирования инвестиционного проекта;

– поиск инвесторов.

Ключевым моментом разработки любого инвестиционного проекта является исследование рынка, результаты которого позволяют принять решение о целесообразности производства конкретного вида продукции или увеличения объемов его выпуска.

Параллельно проводятся исследования по выбору технологий и оборудования, способных обеспечить выпуск конкурентоспособной продукции. На этом этапе анализируются предложения от поставщиков оборудования, обобщается информация о технических характеристиках, стоимости и условиях поставки производственного оборудования и технологий.

С учетом результатов маркетинговых исследований и предварительной выработки стратегии по применению технологий и оборудования осуществляются расчет объемов производства и продаж будущей продукции, затрат на ее выпуск и реализацию, определение объема инвестиций и выработка стратегии маркетинга.

Прогнозируются альтернативные варианты реализации инвестиционного проекта, производится оценка их эффективности и степени риска с применением методов имитационного моделирования.

В соответствии с требованиями, изложенными в строительных нормах Республики Беларусь СНБ 1.02.03–97 «Порядок разработки, согласования, утверждения и состав обоснований инвестиций в строительство предприятий, зданий и сооружений», утвержденных приказом Министерства архитектуры и строительства Республики Беларусь от 25 августа 1997 г. № 358, осуществляется подготовка обоснований инвестиций в строительство.

На прединвестиционной стадии принимается окончательное решение (заказчиком, инвестором и иными заинтересованными) о целесообразности реализации инвестиционного проекта и разработке бизнес–плана.

Инвестиционная стадия включает в себя инженерно–строительное и технологическое проектирование, строительство зданий и сооружений, приобретение оборудования и ввод проектируемого объекта в эксплуатацию.

Эксплуатационная стадия предусматривает функционирование объекта, выполнение работ по его реконструкции, модернизации, финансово–экономическому и экологическому оздоровлению.

На ликвидационной стадии осуществляется ликвидация или консервация объекта.

Технической, экономической и коммерческой основой принятия инвестиционного решения является технико–экономическое исследование. В процессе его проведения необходимо всесторонне изучить рынок и мощности предприятия, материальные и косвенные расходы, технические и кадровые аспекты проекта, место размещения предприятия.

Оценка эксплуатационных расходов должна осуществляться с учетом реальной нормальной мощности, на которую позволяет выйти установленное оборудование и технический уровень производства в нормальных рабочих условиях.

При определении реальной нормальной мощности нужно учитывать возможности рынка, поскольку продукция должна быть не только произведена, но и реализована. При проведении технико–экономического исследования необходимо учитывать непредвиденные расходы и инфляцию. Непредвиденные расходы включатся в проект путем увеличения прогнозных расходов на 5 – 10% .

Технико–экономическое обоснование проекта включает следующее:

– резюме;

– предысторию и основную идею проекта;

– анализ рынка и стратегию маркетинга;

– место возведения, строительную площадку и экологическую оценку;

– инженерное проектирование и технологию;– сырье и материалы (товары);

– организацию производства и накладные расходы;

– планирование и сметную стоимость работ по проекту;

– финансовую оценку;

– экономический анализ расходов и прибыли;

– юридические аспекты.

Резюме содержит основные выводы и рекомендации, касающиеся всех аспектов инвестиционного проекта, и должно отвечать структуре технико–экономического обоснования.

В разделе «Предистория и основная идея проекта» отражаются основные параметры проекта, которые были использованы в качестве основных принципов при проведении исследования, цель и стратегия проекта, его отраслевой охват, описывается история разработки проекта, указываются его разработчики или инициаторы.

Раздел «Анализ рынка и стратегия маркетинга» раскрывает масштабы инвестиционной и производственной программы.

На территории, где будет находиться объект строительства, определяется место строительной площадки. Обоснование места строительной площадки и оценка влияния строительных работ и эксплуатации объекта на состояние окружающей среды раскрывается в разделе «Место возведения, строительная площадка и экологическая оценка».

Программа сбыта отражает производственную программу, что требует расчета производственных возможностей предприятия, необходимого оборудования и соответствующих инженерных работ. Эти задачи решаются в разделе «Инженерное проектирование и технология».

Производственная программа и технология производства требует соответствующих материалов и сырья. В связи с этим в разделе «Сырье и материалы» дается характеристика необходимых материалов и сырья, обосновывается выбор принятой программы снабжения.

В разделе «Организация производства и накладные расходы» разрабатывается приемлемая для запланированного предприятия организационная структура, оптимальная организационная схема предприятия.

Очень важное значение имеет стадия реализации проекта, которая охватывает период с момента принятия решения об инвестировании до начала деятельности объекта. Поэтому в разделе «Планирование и сметная стоимость работ по проекту» разрабатывается программа и график работ, определяются финансовые потери в связи с задержкой ввода объекта в действие. Большое значение уделяется механизму финансирования инвестиционного проекта.

На основе информации всех предыдущих разделов разрабатывается раздел «Финансовая оценка», где рассчитываются общие инвестиционные расходы и годовой объем расходов производства, потребность в оборотном капитале. В этом разделе на основе прогнозных таблиц о движении наличности, балансов и отчетов о прибылях и убытках рассчитываются показатели доходности, срок окупаемости, точки безубыточности, делается анализ жизнеспособности проекта на изменение цен и спроса на продукцию, переменных и постоянных затрат, а также инвестиционных расходов.

По всем крупномасштабным проектам целесообразно проводить анализ экономической рентабельности. Делается он в разделе «Экономический анализ расходов и прибыли».

Юридические вопросы выполнения проекта, права и обязанности сторон рассматриваются в разделе «Юридические аспекты».

В Республике Беларусь в целях совершенствования методологии разработки бизнес–планов инвестиционных проектов, упрощения требований к их структуре, содержанию и оформлению при представлении в соответствии с законодательством с 1 января 2006 года действуют Правила по разработке бизнес–планов инвестиционных проектов.

Правила по разработке бизнес–планов инвестиционных проектов устанавливают основные правила составления бизнес–планов инвестиционных проектов, выделяют ключевые этапы и последовательность проведения исследований, определяют единые требования к структуре, содержанию и оформлению бизнес–планов инвестиционных проектов (включая упрощенные требования к проектам региональных, отраслевых программ импортозамещения, проектам, реализуемым организациями, расположенными на территории радиоактивного загрязнения (за исключением проектов, подлежащих в соответствии с законодательством государственной комплексной экспертизе), проектам, предусматривающим оказание мер государственной поддержки, стоимостью до 1 млн. долларов США и проектам, не предусматривающим оказания мер государственной поддержки, независимо от их стоимости), представляемых в соответствии с действующим законодательством на рассмотрение органам государственного управления, иным государственным организациям, подчиненным Правительству Республики Беларусь.

В состав бизнес–плана входят:

– титульный лист;

– содержание;

– описательная часть бизнес–плана;

– приложения;

– справочные и иные материалы, подтверждающие исходные данные.

На титульном листе указываются: названия инвестиционного проекта, организации–инициатора проекта (инвестора), организации–разработчика бизнес–плана, утверждающие подписи руководителей организации–инициатора проекта (инвестора) и организации–разработчика бизнес–плана, заверенные печатью, согласующая подпись руководителя (его заместителя) органа управления, в ведении которого находится (в состав которого входит) организация–инициатор проекта, заверенная печатью, дата утверждения (согласования) бизнес–плана, требования конфиденциальности документа.

К подготовке бизнес–плана предъявляются следующие общие требования:

– бизнес–план составляется с учетом отраслевых особенностей и специфики текущей (операционной), инвестиционной и финансовой деятельности организации и (или) проекта;

– в случае реализации проекта в действующей организации финансово – экономические расчеты осуществляются в двух вариантах: с учетом реализации проекта и без учета реализации проекта;

– при создании в действующей организации производственного объекта, не связанного с функционированием существующего производства и не образующего товарно–материальных потоков с ним при эксплуатации, который может быть выделен в самостоятельное структурное подразделение, в том числе с правом образования юридического лица, разработка бизнес–плана осуществляется в следующих вариантах: отдельно по проекту и по организации с учетом реализации проекта;

– каждый раздел формируется на основании достоверных исходных данных, подтвержденных исследованиями и оформленных соответствующими документами;

– в полном объеме расчетные таблицы составляются по формам, утвержденным Правилами;

– отдельными приложениями к бизнес–плану оформляются документы, подтверждающие исходные и другие данные, используемые в бизнес–плане (копии контрактных и предконтрактных, учредительных и отчетных документов, материалов аудиторской проверки и другие документы).

При разработке бизнес–плана рекомендуется соблюдать следующие принципы и подходы:

– при выполнении финансово–экономических расчетов бизнес–плана, использовать методы имитационного моделирования и дисконтирования, позволяющие оценивать влияние изменения исходных параметров проекта на его эффективность и реализуемость;

– при решении вопроса о новом строительстве учитывать проведенные в рамках обоснования инвестиций альтернативные расчеты и обоснования возможного размещения производства;

– для проектов, реализуемых с участием средств или предоставлением преференций государства, выполнять расчеты налогов, сборов и платежей в бюджет и внебюджетные фонды без предоставления льгот и при предоставлении льгот, а также выпадающих доходов государства и сроков окупаемости государственной поддержки;

– составлять бизнес–план на весь срок реализации инвестиционного проекта;

– шаг отображения информации в таблицах, представляемых в органы управления, принимать равным 1 году;

– расчеты бизнес–плана проекта, для реализации которого требуются средства в свободноконвертируемой валюте, приводятся в свободноконвертируемой валюте, в остальных случаях – в свободноконвертируемой валюте (как правило, в долларах США) или белорусских рублях (в текущих ценах без учета инфляции).

Описательная часть бизнес–плана должна состоять из следующих основных разделов:

1. «Резюме».

2. «Характеристика организации и стратегия ее развития».

3. «Описание продукции».

4. «Анализ рынков сбыта. Стратегия маркетинга».

5. «Производственный план».

6. «Организационный план».

7. «Инвестиционный план».

8. «Прогнозирование финансово–хозяйственной деятельности».

9. «Показатели эффективности проекта».

10. «Юридический план».

Ориентировочный объем описательной части бизнес–плана должен составлять не менее 20 страниц при проведении расчетов в соответствии с упрощенными требованиями и не менее 40 страниц – при проведении расчетов в полном объеме.

Рассмотрим содержание разделов бизнес–плана.

Резюме отражает основную идею проекта и обобщает основные выводы и результаты по разделам бизнес–плана.

В разделе «Характеристика организации и стратегия ее развития» даются описание отрасли и характеристика организации, ее роль и место в отраслевой иерархии и народном хозяйстве в целом.

При описании организации должны быть отражены следующие вопросы:

– история создания;

– основные достижения и неудачи в деятельности организации;

– слабые и сильные места в производственно–хозяйственной деятельности, ее особенности (сезонный характер сбыта продукции, серийный или мелкосерийный характер производства, прочие особенности);

– характеристика имеющихся технологий, основных средств с выделением их активной части;

– объекты социальной сферы в инфраструктуре организации, их доля в стоимости основных средств;

– сведения о правах на имеющиеся основные средства (права собственности, аренда, лизинг) и о наличии земельного участка и правах на него;

– информация о внедрении международной системы качества, об аттестации производств в соответствии с международными требованиями;

– располагаемые мощности по выпуску продукции и их загрузка;

– характеристика выпускаемой продукции;– реализуемые (реализованные) организацией инвестиционные проекты, источники их финансирования;

– анализ финансово–хозяйственной деятельности организации за три года, предшествующих планируемому, а также за текущий период;

– факторы, негативно влияющие на результаты финансово – хозяйственной деятельности организации.

При описании стратегии развития организации необходимо раскрыть следующие вопросы:

– главные цели и задачи перспективного развития (выпуск новой продукции, повышение качества выпускаемой продукции, увеличение объемов производства, улучшение условий труда, экономия ресурсов, замена основных средств, внедрение новых и высоких технологий, импортозамещение и иные цели);

– актуальность и новизна предлагаемого проекта;

– соответствие имеющихся производственных мощностей прогнозируемым объемам производственной программы;

– обоснование потребности в дополнительных, необходимых для выполнения производственной программы производственных мощностях на перспективу, способ их создания (строительство, покупка, аренда);

– необходимость остановки действующего производства (отдельных участков) на период реконструкции;

– перечень и обоснование требуемого оборудования и технологий с учетом достигнутого научного и технического уровня, требований международных стандартов качества и надежности, а также планируемых к выпуску объемов производства продукции и ее потребительских характеристик;

– обоснование объема инвестиционных затрат, необходимых для подготовки и организации производства;

– оценка обеспеченности имеющихся и создаваемых производственных площадей инженерными коммуникациями;

– обоснование выбора поставщиков оборудования, основанное на сравнительных технических характеристиках оборудования ведущих производителей и условиях его поставки, условия послепродажного обслуживания, гарантий и цены;

– информация о наличии контрактных и предконтрактных договоров на поставку оборудования и проведении (намерении проведения) тендера, об условиях и о сроках поставки, монтажа и наладки оборудования;

– экологическая оценка проекта – анализ воздействия будущего производства на окружающую среду, объемы отходов, предполагаемые места их утилизации, переработки;

– стадии проработки основных этапов проекта (проведение научно – исследовательских, опытно–конструкторских и опытно–технологических работ, разработка рабочей документации, внедрение международной системы качества, аттестация производств в соответствии с международными требованиями, сертификация продукции);

– конкретные мероприятия по достижению заданных целей;

– обоснование собственных источников финансирования проекта (амортизация, чистая прибыль, продажа основных средств, акций, прочие источники), которые могут быть использованы на начальном этапе его реализации;

– потребность в долгосрочных кредитах, займах и других привлекаемых финансовых средствах на капитальные вложения по проекту.

В разделе «Описание продукции» представляется информация о продукции, которая будет производиться организацией: область применения; основные характеристики (потребительские, функциональные, прочие характеристики продукции); контроль качества; соответствие международным и национальным стандартам качества; обеспечение гарантийного и послегарантийного обслуживания; наличие патентов, лицензий, сертификатов; новизна технических и технологических решений, потребительских свойств.

Информация, содержащаяся в разделе «Анализ рынков сбыта. Стратегия маркетинга», связана с общей характеристикой рынков, на которых планируется сбыт продукции организации, оценку их емкости, в том числе свободной; долю организации на разных рынках; динамику развития рынков за последние 3 – 5 лет и прогноз тенденций их изменения; основные факторы, влияющие на изменение рынков; основные требования потребителей к продукции; оценка возможностей конкурентов и основные данные о выпускаемой ими продукции – технический уровень, цена, уровень качества.

Обоснование стратегии маркетинга должно приводиться в отдельном подразделе, в котором отражаются:

– стратегия сбыта (нацеленная на увеличение доли рынка, расширение существующего рынка, продвижение на новые рынки и иное);

– расчет и обоснование цены с учетом действующего законодательства, в том числе предоставляемых налоговых льгот, дотаций и иных преференций, политики регулирования цен на государственном уровне, а также сегменте рынка;

– для продукции, которую планируется реализовывать на внешних рынках, при обосновании цены учитываются льготы, ограничения (квоты) и требования, устанавливаемые страной-импортером;

– обоснование стратегии ценообразования (сравнение с ценой конкурентов, а также свойств продукции – новизны, качества и иных);

– тактика по реализации продукции на конкретном сегменте рынка (собственная торговая сеть, торговые представительства, посредники, дистрибьюторы, иные способы реализации продукции);

– политика по сервисному обслуживанию (организацией на месте, ремонтными мастерскими, сервисными центрами и другими видами сервисного обслуживания) с указанием затрат на организацию обслуживания и доходов (убытков) от такого вида деятельности;

– оценка изменения объемов реализации продукции в перспективе;

– затраты на маркетинг и рекламу;

– план мероприятий по продвижению продукции на рынки, включая основные этапы его реализации.

Производственный план разрабатывается на срок реализации проекта (горизонт расчета). Данный раздел должен состоять из следующих подразделов:

– программы производства и реализации продукции;

– материально–технического обеспечения;

– затрат на производство и реализацию продукции.

В разделе «Организационный план» дается комплексное обоснование организационных мероприятий: обоснование штатной численности организации, выбор рациональной системы управления производством, персоналом, снабжением, сбытом и организацией в целом.

В разделе «Инвестиционный план» производится расчет общих инвестиционных затрат как суммы инвестиций в основной капитал (капитальные затраты) с учетом налога на добавленную стоимость и затрат под прирост чистого оборотного капитала. Инвестиции в основной капитал представляют собой ресурсы, требуемые для строительства, реконструкции, приобретения и монтажа оборудования, осуществления иных предпроизводственных мероприятий, а прирост чистого оборотного капитала соответствует дополнительным ресурсам, необходимым для их эксплуатации.

Сумма инвестиций в основной капитал по проекту без учета НДС определяет стоимость инвестиционного проекта.

В данном разделе приводится расчет потребности в инвестициях по каждому виду затрат, при этом первый год реализации проекта разбивается поквартально.

Отдельно рассчитывается потребность в чистом оборотном капитале в первый период (год) реализации проекта и (или) его последующем приросте, учитываются структурные изменения в производстве, которые могут возникнуть на эксплуатационной стадии проекта. Размер оборотных активов определяется исходя из сложившегося уровня обеспеченности организации оборотными активами, планируемых изменений производственной программы, а также возможностей обеспечения их оптимальной величины.

Размер кредиторской задолженности регулируется с учетом накопительного остатка денежных средств и уровня платежеспособности организации, контролируемого при составлении расчетов по коэффициенту текущей ликвидности.

В случае, если коэффициенты текущей ликвидности принимают значения меньше нормативного, накопительный остаток денежных средств (кроме минимального остатка денежных средств на расчетном счете организации) должен быть использован на уменьшение кредиторской задолженности и возврат краткосрочных и долгосрочных кредитов (займов).

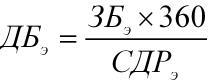

Расчет количества дней запаса (текущего и страхового) по соответствующему элементу оборотных активов, а также дней отсрочки платежей (предоплаты) при расчетах с кредиторами и дебиторами на начало (конец) базового периода (года) осуществляется по формуле:

|

(1) |

где ЗБЭ – сумма запаса (текущего и страхового) соответствующего элемента оборотных активов, а также отсроченных платежей (предоплаты) при расчетах с кредиторами и на начало (конец) базового периода (года) из бухгалтерского баланса организации за анализируемые периоды;

СДРЭ– сумма доходов (выручка от реализации продукции), расходов организации (затраты на производство и реализацию продукции, на сырье и материалы, расходы на оплату труда, налоги и сборы, уплачиваемые в бюджет, другие составляющие затрат) за период (год), используемая при расчете значений элементов оборотных активов и обязательств.

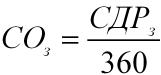

Расчет однодневной суммы доходов (расходов) организации на начало (конец) базового периода (года), на конец периода (года) реализации проекта СОЭ осуществляется по формуле:

|

(2) |

Количество дней запаса (текущего и страхового) по соответствующему элементу оборотных активов, дней отсрочки платежей (предоплаты) при расчетах с кредиторами и дебиторами на конец периода (года) реализации проекта ДРЭ определяется экспертно, путем анализа показателя ДБ и особенностей материально – технического обеспечения организации при реализации проекта (с учетом изменений в структуре производства, периодичности и объемов закупки сырья и материалов и других факторов).

При этом приводятся детальные обоснования подходов при определении показателя ДРЭ, а также значений элементов оборотных активов и обязательств, рассчитываемых экспертно либо по иным методикам.

Расчет значений элементов оборотных активов и обязательств на конец периода (года) реализации проекта ЗРЭ с применением показателя ДРЭ осуществляется по формуле:

|

(3) |

Расчет потребности в чистом оборотном капитале может осуществляться на основе иной обоснованной методики.

Согласованные во времени мероприятия по реализации проекта, включая период от первоначального вложения инвестиций и подготовительных работ до ввода в эксплуатацию проектируемого объекта и погашения обязательств по заемным средствам, отображаются в календарном графике реализации проекта, разрабатываемом в виде временной диаграммы либо сетевого графика. При разработке данного графика указывается потребность в финансовых ресурсах для осуществления каждого мероприятия.

По видам государственного участия в проекте указывается основание предоставления мер государственной поддержки (нормативный правовой акт, решение, распоряжение и иной распорядительный документ). Отдельно приводятся финансовые издержки по проекту (плата за кредиты (займы), связанные с осуществлением капитальных затрат, проценты по кредитам (займам), плата за гарантию правительства, комиссии банков и другие платежи) и источники их финансирования.

По каждому привлекаемому долгосрочному кредиту (займу) указываются условия его предоставления. Кроме этого в специальных таблицах должен быть проведен расчет погашения обязательств отдельно по каждому привлекаемому долгосрочному кредиту (займу), а также сводный расчет погашения долгосрочных обязательств.

Важнейшим разделом является «Прогнозирование финансово–хозяйственной деятельности», в котором составляются три расчетные таблицы: планирование прибыли, планирование денежных потоков и проектно–балансовая ведомость.

В «Расчете прибыли от реализации» отражаются ежегодно образующаяся прибыль или убытки.

Расчет прибыли от реализации

Таблица 1 - Форма «План прибыли»

|

№ п/п |

Наименование показателей |

Базовый период (год) |

По периодам (годам) реализации проекта |

|||

|

1 |

2 |

... |

t |

|||

|

1 |

Выручка от реализации продукции |

|

|

|

|

|

|

2 |

Налоги, включаемые в выручку от реализации продукции |

|

|

|

|

|

|

3 |

Выручка от реализации продукции (за минусом НДС, акцизов и иных обязательных платежей) (стр. 1 – стр. 2) |

|

|

|

|

|

|

3.1 |

Справочно: бюджетные субсидии на покрытие разницы в ценах и тарифах |

|

|

|

|

|

|

4 |

Условно–переменные издержки |

|

|

|

|

|

|

5 |

Маржинальная (переменная) прибыль |

|

|

|

|

|

|

6 |

Условно–постоянные издержки |

|

|

|

|

|

|

7 |

Прибыль (убыток) от реализации (стр. 3 – стр. 4 – стр. 6) |

|

|

|

|

|

|

8 |

Прибыль (убыток) от операционных доходов и расходов |

|

|

|

|

|

|

9 |

Прибыль (убыток) от внереализационных доходов и расходов |

|

|

|

|

|

|

10 |

Прибыль (убыток) за отчетный период (стр. 7 + стр. 8 + стр. 9) |

|

|

|

|

|

|

11 |

Налоги и сборы, производимые из прибыли |

|

|

|

|

|

|

12 |

Расходы и платежи из прибыли |

|

|

|

|

|

|

13 |

Льготируемая прибыль |

|

|

|

|

|

|

14 |

Чистая прибыль (убыток) (стр. 10 – стр. 11 – стр. 12) |

|

|

|

|

|

|

|

В том числе по направлениям использования: |

х |

х |

х |

х |

х |

|

14.1 |

резервный фонд |

|

|

|

|

|

|

14.2 |

на цели накопления |

|

|

|

|

|

|

14.3 |

на цели потребления |

|

|

|

|

|

|

14.4 |

прочие (расшифровать) |

|

|

|

|

|

|

15 |

Справочно: сумма предоставленной льготы по налогу на прибыль |

|

|

|

|

|

|

16 |

Чистый доход (стр. 14 + стр. 1.4 табл. 5.2) |

|

|

|

|

|

|

17 |

Погашение задолженности по кредитам (займам) (стр. 21 табл. 5–5) |

|

|

|

|

|

|

18 |

Погашение задолженности с учетом возмещения из бюджета части процентов (стр. 17 – стр. 22 табл. 5–5) |

|

|

|

|

|

В распределении прибыли показывается объем прибыли, который используется на выплату дивидендов, оплату труда, пополнение оборотных средств, поддержание социальной сферы и другие текущие выплаты обязательного характера.

Прогнозирование потока денежных средств производится путем расчета притоков и оттоков денежных средств от текущей (операционной), инвестиционной и финансовой деятельности организации по периодам (годам) реализации проекта. Распределение во времени притока средств должно быть синхронизировано с его оттоком. При этом накопительный остаток денежных средств по периодам (годам) реализации проекта должен быть положительным (дефицит не допускается).

Расчет потока денежных средств по организации

Таблица 2 - Форма «Расчет потока денежных средств по организации»

(валюта расчета)

|

№ п/п |

Наименование показателей |

Базовый период (год) |

По периодам (годам) реализации проекта |

|||

|

1 |

2 |

... |

t |

|||

|

|

ПРИТОК ДЕНЕЖНЫХ СРЕДСТВ |

|

|

|

|

|

|

1 |

Выручка от реализации продукции |

|

|

|

|

|

|

2 |

Государственное участие (указать) |

|

|

|

|

|

|

2.1 |

В том числе возмещение из средств бюджета части процентов по долгосрочным кредитам |

|

|

|

|

|

|

3 |

Долгосрочные кредиты, займы и другие |

|

|

|

|

|

|

4 |

Существующие долгосрочные кредиты, займы и другие привлеченные средства по организации |

|

|

|

|

|

|

5 |

Краткосрочные кредиты, займы |

|

|

|

|

|

|

6 |

Прочие источники и поступления (указать) |

|

|

|

|

|

|

7 |

ИТОГО ПРИТОК ДЕНЕЖНЫХ СРЕДСТВ |

|

|

|

|

|

|

|

ОТТОК ДЕНЕЖНЫХ СРЕДСТВ |

|

|

|

|

|

|

1 |

Капитальные затраты с НДС |

|

|

|

|

|

|

2 |

Затраты на производство и реализацию продукции (за вычетом амортизации) |

|

|

|

|

|

|

3 |

НДС по приобретенным материальным ресурсам, прочим товарно – материальным ценностям, работам и услугам |

|

|

|

|

|

|

4 |

Налоги, сборы и платежи, уплачиваемые из выручки |

|

|

|

|

|

|

5 |

Налоги, сборы и платежи, уплачиваемые из прибыли (доходов) |

|

|

|

|

|

|

6 |

Расходы и платежи из прибыли |

|

|

|

|

|

|

7 |

Прирост чистого оборотного капитала |

|

|

|

|

|

|

8 |

Погашение основного долга по долгосрочным кредитам, займам по проекту |

|

|

|

|

|

|

9 |

Погашение процентов и прочих издержек по долгосрочным кредитам, займам по проекту |

|

|

|

|

|

|

10 |

Погашение основного долга по существующим долгосрочным кредитам, займам |

|

|

|

|

|

|

11 |

Погашение процентов и прочих издержек по существующим долгосрочным кредитам, займам |

|

|

|

|

|

|

12 |

Погашение прочих долгосрочных обязательств организации |

|

|

|

|

|

|

13 |

Погашение краткосрочных кредитов, займов |

|

|

|

|

|

|

14 |

Прочие расходы в деятельности организации (указать) |

|

|

|

|

|

|

15 |

ИТОГО ОТТОК ДЕНЕЖНЫХ СРЕДСТВ |

|

|

|

|

|

|

|

ИЗЛИШЕК (ДЕФИЦИТ) ДЕНЕЖНЫХ СРЕДСТВ (стр. 1.7 – стр. 2.14) |

|

|

|

|

|

|

|

НАКОПИТЕЛЬНЫЙ ОСТАТОК (ДЕФИЦИТ) |

|

|

|

|

|

Проектно–балансовая ведомость содержит основные статьи, такие как внеоборотные и оборотные активы, капитал и резервы, долгосрочные и краткосрочные обязательства.

Проектно–балансовая ведомость по организации

Таблица 3 - Форма «Проектно-балансовой ведомости»

(валюта расчета)

|

№ п/п |

Статьи баланса |

На начало базового периода (года) |

На конец базового периода (года) |

На конец периода (года) реализации проекта |

|||

|

1 |

2 |

... |

t |

||||

|

|

АКТИВ |

|

|

|

|

|

|

|

I. |

Внеоборотные активы |

|

|

|

|

|

|

|

Итого по разделу I |

|

|

|

|

|

|

|

|

II. |

Оборотные активы |

|

|

|

|

|

|

|

Запасы и затраты |

|

|

|

|

|

|

|

|

В том числе: - сырье и материалы |

|

|

|

|

|

|

|

|

- незавершенное производство |

|

|

|

|

|

|

|

|

- готовая продукция и товары для |

|

|

|

|

|

|

|

|

- товары отгруженные |

|

|

|

|

|

|

|

|

Дебиторская задолженность |

|

|

|

|

|

|

|

|

Прочие оборотные активы |

|

|

|

|

|

|

|

|

Итого по разделу II |

|

|

|

|

|

|

|

|

БАЛАНС |

|

|

|

|

|

|

|

|

ПАССИВ |

|

|

|

|

|

|

|

|

III.

|

Капитал и резервы |

|

|

|

|

|

|

|

Уставный фонд |

|

|

|

|

|

|

|

|

Добавочный фонд |

|

|

|

|

|

|

|

|

Нераспределенная прибыль (непокрытый убыток) |

|

|

|

|

|

|

|

|

Прочие источники (поступления) |

|

|

|

|

|

|

|

|

Итого по разделу III |

|

|

|

|

|

|

|

|

IV. |

Обязательства |

|

|

|

|

|

|

|

Долгосрочные кредиты и займы |

|

|

|

|

|

|

|

|

Краткосрочные кредиты и займы |

|

|

|

|

|

|

|

|

Кредиторская задолженность |

|

|

|

|

|

|

|

|

В том числе: - перед поставщиками и подрядчиками |

|

|

|

|

|

|

|

|

- по оплате труда |

|

|

|

|

|

|

|

|

- по налогам и сборам, социальному страхованию и обеспечению |

|

|

|

|

|

|

|

|

- иная кредиторская задолженность |

|

|

|

|

|

|

|

|

Прочие виды обязательств |

|

|

|

|

|

|

|

|

Итого по разделу IV |

|

|

|

|

|

|

|

|

БАЛАНС |

|

|

|

|

|

|

|

По мере реализации проекта финансово–экономическая часть бизнес–плана может пересчитываться при изменении экономической ситуации, инфляции, рынков сбыта готовой продукции, налогового окружения и иных факторов с целью всестороннего анализа экономических и финансовых показателей, а также выработки и принятия мер, направленных на обеспечение эффективности реализуемого проекта.

Содержание следующего раздела «Показатели эффективности проекта» подробно будет подробно рассмотрено в следующем вопросе.

В юридическом плане описывается организационно–правовая форма будущей организации, уточняются основные юридические аспекты будущей деятельности организации, особенности внешнеэкономической деятельности.

Принятие инвестиционных решений основывается на сравнении инвестиционных расходов и будущих поступлений.

Поскольку инвестирование является продолжительным процессом принятия инвестиционных решений, необходимо сравнивать цену денег на начало инвестиционного процесса с их ценой в оборотном потоке. От правильности оценки инвестиционных проектов зависит выживание предприятия в условиях рынка.

Основными источниками финансирования воспроизводственных процессов являются его внутренние и внешние источники.

К внутренним источникам относятся прибыль и амортизация, к внешним – финансовый рынок и бюджетные ассигнования.

Выбор наиболее эффективного способа инвестирования средств начинается с досконального выделения всех возможных альтернативных вариантов.

Предприятие должно вкладывать деньги в проект только тогда, когда прибыль, полученная от реализации этого проекта, выше (больше) дохода, который мог бы получить вкладчик от инвестирования этих средств в эквивалентные по риску ценные бумаги, которые обращаются на финансовых рынках.

В целях повышения эффективности вложений предприятию необходимо учитывать следующие базовые принципы инвестирования:

– граничной эффективности вложений;

– сочетания материальных и стоимостных оценок эффективности капиталовложений;

– адаптационных затрат;

– мультипликатора (множителя);

– Q–принцип.

Рассмотрим коротко каждый из перечисленных принципов.

Принцип граничной эффективности основывается на том, что доходность капиталовложении в один и тот же проект по мере их роста снижается. Нельзя полностью избежать риска допустить ошибку при осуществлении инвестиций, однако инвестиционные проекты по возможности должны быть гибкими относительно их корректировки в зависимости от изменения конъюнктуры рынка и других факторов, что позволяет минимизировать риск. Этому способствует принцип сочетания материальных и стоимостных оценок эффективности капиталовложений.

Существует три варианта оценки эффективности капиталовложений:

– через сравнение прогнозных цен расходов и выпуска;

– технический подход, который не учитывает стоимостной оценки бизнеса;

– сочетание технических и стоимостных критериев эффективности.

Реализация инвестиционного проекта требует определенных адаптационных затрат. Практически всегда существует разрыв во времени между решением о новых капитальных вложениях, началом их практического осуществления и окупаемостью. Каждая адаптация требует расходов, которые измеряются как выпуск, потерянный от реорганизации производства и переподготовки кадров. В связи с этим адаптационные расходы включаются в расчет цены, по которой будет продаваться новая продукция.

Принцип мультипликатора (множителя) опирается на взаимосвязь отраслей. Увеличение спроса ни один товар автоматически вызывает рост спроса на товары, которые ему сопутствуют. Мультипликатор характеризует зависимость между отраслями в количественном выражении и дает возможность заблаговременно знать время и экономическую силу конкретного воздействия.

Q–принцип выражает зависимость между оценкой на фондовой бирже и реальной стоимостью активов. Показатель зависимости рассчитывается как соотношение биржевой оценки подлежащих воспроизводству материальных активов и текущих затрат по приобретению таких активов. Когда показатель больше единицы, инвестиции выгодны.