3. Планирование прибыли. Факторы ее роста

Планирование прибыли – составная часть финансового планирования и важный участок финансово–экономической работы на предприятии. Прибыль планируют раздельно по всем видам деятельности предприятия. Это не только облегчает планирование, но имеет значение для предполагаемой величины налога на прибыль, так как некоторые виды деятельности не облагаются налогом на прибыль, а другие – облагаются по повышенным ставкам. В процессе разработки планов по прибыли важно не только учесть все факторы, влияющие на величину возможных финансовых результатов, но и, рассмотрев варианты производственной программы, выбрать тот, который позволит обеспечить максимальную прибыль (рис. 6.13).

Рис. 6.13. Методы планирования прибыли

Объектом планирования являются элементы общей (балансовой) прибыли, в первую очередь прибыль от реализации товаров (работ, услуг).

Основой расчета прибыли служит прогнозируемый объем продаж.Это связано с тем, что производственная программа и запасы зависят от объема продаж. Однако этот объем ограничивается имеющимися производственными мощностями. В таком случае именно они являются отправной точкой для планирования. После определения объема продаж разрабатывается производственная программа на основе заключенных контрактов.

Производственная программа зависит от плановых объемов реализации от величины запасов готовой продукции на складе на начало и конец планируемого периода. При этом необходимо также учитывать изменение остатков незавершенного производства.

В свою очередь производственная программа является основой для расчета потребности в материалах. Потребность в закупках материалов определяется с учетом запасов на складе на начало планируемого периода, а также переходящих остатков на конец периода.

Важным моментом в планировании прибыли является учет трудовых затрат.С учетом необходимых отчислений в социальные фонды планируются затраты на оплату труда. Их еще называют расходами на персонал. Эти затраты зависят от вида продукции, расценок. Предварительно необходимо обеспечить нормирование рабочего времени на изготовление единицы продукции и определится со стоимостью одного человека–часа.

Далее составляется смета производственных накладных расходов, включаемых в производственную себестоимость. Сумма этих затрат зависит от их состава и поведения относительно объемов производства. Раздельно определяются переменные и постоянные затраты.

В результате проведенных расчетов формируется производственная себестоимость реализованной продукции с учетом остатков готовой продукции на начало и конец планируемого периода.

На следующем этапе составляется смета административных и коммерческих расходов. Это затраты, связанные с обслуживанием и управлением производством, а также с продвижением товаров на рынок сбыта. Часть этих затрат зависит от объема продаж, например, комиссионные. Другие, являясь постоянными, учитываются в общей сумме.

На основе этих расчетов формируется план по прибыли от реализации продукции. Для планирования общей (балансовой) прибыли используются данные о предстоящих операционных, а также внереализационных доходах и расходах.

План по прибыли может быть представлен в качестве финансовой модели предприятия. Как только проект бюджета подготовлен, начинается его уточнение в связи с изменением внешних и внутренних условий. С помощью проекта плана просчитывается эффективность различных управленческих решений.

Данный метод планирования прибыли носит название метода прямого счета.В основе его лежит поассортиментный расчет прибыли от выпуска и реализации продукции. Прибыль определяется по каждой ассортиментной позиции, для чего необходимо располагать соответствующими данными.

Прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планируемого периода. После расчета прибыль от реализации продукции она увеличивается на прибыль от прочей реализации, и планируются внереализационный результат:

Пр = Пон + Пгп – Пок,

где Пр – прибыль от реализации в планируемом периоде; Пон – прибыль в остатках готовой продукции на начало планируемого периода; Пгп – прибыль от выпуска готовой продукции в планируемом периоде; Пок – прибыль в остатках готовой продукции на конец планируемого периода.

Прибыль в переходящих остатках готовой продукции (О) рассчитывается по всей их совокупности. Ввиду того что эти остатки учитываются по производственной себестоимости, прибыль по ним исчисляется как разница между суммой в отпускных ценах за вычетом налога на добавленную стоимость, акцизов, иных обязательных платежей и производственной себестоимостью. Все внепроизводственные расходы условно относятся на выпуск готовой продукции (Т).

Более простой вариант предполагает укрупненный расчет по позициям плана.

Прибыль от реализации продукции рассчитывается как разница между объемом выручки в ценах продаж (без НДС, акцизов, таможенных пошлин, торговых и сбытовых скидок) полной себестоимостью реализованной продукции. Объем выручки и полная себестоимость реализованной продукции определяются с учетом переходящих остатков готовой продукции на начало и конец планируемого периода. Для расчета прибыли от реализации продукции (работ, услуг) по укрупненному методу используется универсальная формула, которую можно представить, в виде:

Рпр = Он + Тгп – Ок,

где Рпр – объем реализованной продукции, исчисленный в двух оценках: по ценам продаж и полной себестоимости; Он и Ок – соответственно остатки готовой продукции на складе на начало и конец планируемого периода, также исчисленные в двух оценках: по ценам продаж и производственной себестоимости; Тгп – объем выпуска готовой продукции, исчисленный по ценам продаж и полной себестоимости.

После того, как объем реализованной продукции будет рассчитан в двух оценках – по ценам продаж и полной себестоимости, определяется прибыль от реализации как разница между ценой и себестоимостью.

Прп = Врп – Срп,

где Прп – прибыль от реализации продукции; Врп – выручка от реализации продукции; Срп – себестоимость от реализованной продукции.

Укрупненный метод прямого счета применим на предприятии с незначительной номенклатурой выпускаемой продукции. Метод поассортиментного расчета используется при более широком ассортименте, если планируется себестоимость по каждому виду продукции. Главным достоинством метода прямого счета при известных ценах и неизменных затратах в течение планируемого периода является его точность (рис. 6.14).

Рис. 6.14. Порядок планирования прибыли прямым методом

В современных условиях хозяйствования метод прямого счета можно использовать при планировании прибыли только на очень короткий период времени, пока не изменились цены, заработная плата и другие обстоятельства. Это исключает его применение при годовом и перспективном планировании прибыли.

При незначительных изменениях в ассортименте выпускаемой продукции используется аналитический метод планирования прибыли.

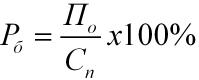

Этот метод применим при отсутствии инфляционного роста цен и себестоимости или в качестве проверочного к методу прямого счета. При использовании аналитического метода расчет ведется раздельно по сравнимой несравнимой товарной продукции. Сравнимая продукция выпускается в базисном году, поэтому известны ее фактическая полная себестоимость и объем выпуска. По этим данным можно определить базовую рентабельность (рис. 6.15):

где По – ожидаемая прибыль (расчет прибыли ведется в конце базисного периода, когда точный размер прибыли еще не известен); Сn – полная себестоимость товарной продукции базисного года.

Рис. 6.15. Порядок планирования прибыли на основе базовой рентабельности

Расчет ведется в определенной последовательности:

1) с помощью базовой рентабельности ориентировочно рассчитывается прибыль планируемого года на объем готовой продукции планируемого года, но по себестоимости базисного года.

2) Рассчитывается изменение себестоимости продукции в планируемом году.

3) Определяется влияние изменения ассортимента, качества, сортности продукции. Такие расчеты выполняются в специальных таблицах на основе планируемых данных об ассортименте продукции, ее качестве и сортности.

4) После обоснования цены на готовую продукцию планируемого года определяется влияние роста цен.

5) Влияние на прибыль всех перечисленных факторов определяется путем их суммирования.

6) Теперь следует учесть изменение прибыли в нереализованных остатках готовой продукции на начало и на конец периода.

Более простым аналитическим методом планирования прибыли от выпуска товарной продукции является ее расчет на основе показателя затрат на 1 тысячу рублей товарной продукции (рис. 6.16).

Рис. 6.16. Порядок планирования прибыли от реализации аналитическим методом

В отличие от метода прямого счета, аналитический метод показывает влияние факторовна величину прибыли, но и он в достаточной степени не учитывает влияние всех меняющихся условий хозяйствования на финансовые результаты и не обеспечивает их достоверности, прежде всего из-за постоянно меняющихся условий хозяйствования.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре балансовой прибыли предприятия. Ее величина формируется под воздействием трех основных факторов: себестоимость продукции, объем реализации и уровень действующих цен. Важнейшим их них является себестоимости. Количественно в структуре цены она занимает значительный удельный вес, поэтому снижение себестоимости очень, заметно сказывается на росте прибыли при прочих равных условиях. Динамика показателя себестоимости продукции интересна и с другой точки зрения. Снижение затрат в масштабе страны свидетельствует об уровне хозяйствования в целом и отражает положительные процесс в экономике.

В практике предпринимательской деятельности применяются различные способы снижения себестоимости. Безусловно, используются такие приемы, как экономия топливно–сырьевых ресурсов, материальных и трудовых затрат, снижение амортизационных отчислений, сокращение административных расходов. Однако следует иметь в виду, что снижение себестоимости имеет свой предел, после которого оно не возможно без снижения качества продукции. То же относится к административным и коммерческим расходам, которые невозможно свести к нулю, поскольку без них предприятие нормально функционировать не может.

Для исчисления конечного финансового результата кроме прибыли от реализации рассчитывают операционные и внереализационные доходы и расходы.

Операционные доходы– это финансовый результат, который предприятие обычно получает от реализации основных фондов и прочего имущества. На стадии разработки финансового плана выявляется наличие такого имущества на предприятии, изучается возможность его реализации и эффективность таких операций.

Перечень внереализационых доходов и расходов предприятия довольно широк. Это свидетельствует о дополнительных возможностях предприятий получать доходы. Поэтому важно не только уметь планировать эти доходы, но и знать источники их получения.

Для реальной оценки финансовых результатов от внереализационных операций важно не только правильно прогнозировать внереализационные доходы, но и предвидеть возможность возникновения внереализационных расходов.

В современном рыночном хозяйстве большое внимание уделяется новым методам управления затратами, таким как управленческий учет. С его помощью осуществляется контроль за издержками предприятия. Особенно эффективен учет по центрам ответственности. Эта форма управления затратами позволяет рационализировать структуру расходов и передать часть функций по принятию решений на уровень линейных управляющих. Они несут ответственность за утвержденную величину расходов и должны обеспечить выполнение запланированных результатов.

Учет по центрам ответственности базируется на принципе бюджетирования. Всесторонний (полный) бюджет – это сочетание финансового и производственного планов, выраженных в числовых значениях. Бюджеты используются для планирования, оценки использования, координации и установления коммуникаций (рис. 6.17).

Рис. 6.17. Сравнительная характеристика бюджета и плана

Бюджет – это количественное выражение плана, инструмент координации и контроля за его выполнением. Бюджетный цикл обычно включает следующие этапы:

1) планирование деятельности организации;

2) разработка проекта бюджета;

3) просчет вариантов плана, внесение корректив;

4) окончательное планирование, проектирование обратной связи и учет меняющихся условий (рис. 6.18).

Рис. 6.18. Система бюджетов организации

Методическое обеспечение бюджетного процесса осуществляет набор инструкций, отражающих организационную структуру, разделение ответственности и власть. В инструкциях говорится о том, что нужно делать, когда, как и в какой форме.

Анализ факторов, определяющих прибыль, имеет значение для выявления резервов роста всей балансовой прибыли.

На величину прибыли от реализации продукции влияют состав и размер нереализованных остатков на начало и конец отчетного периода. Значительная величина остатков приводит к неполному поступлению выручки и недополучению ожидаемой прибыли.

Резервом увеличения общей (балансовой) прибыли, может быть, прибыль, полученная от реализации основных фондов и иного имущества предприятия. Если раньше операции, связанные с выбытием основных фондов, не оказывали заметного влияния на финансовые результаты, то теперь, когда предприятия вправе распоряжаться своим имуществом, имеет смысл освободиться от излишнего оборудования, оценив, что выгоднее – продать его или сдать в аренду.

Финансовый результат от реализации иного имущества может быть и положительным и отрицательным. Это зависит от состава и продажной цены реализуемых активов. Прибыль может быть получена от реализации нематериальных активов, имеющих спрос на рынке. Их продажная цена определяется способностью приносить доход.

Относительно надежным способом финансовых вложений сейчас можно считать хранение денег на депозитном счете или приобретение депозитных сертификатов.

В этом случае должны учитываться, по меньшей мере, два обстоятельства: темпы инфляции, если речь идет о приобретении сертификатов, и процентная ставка налога с полученных доходов.