1. Сущность финансового планирования

Финансовое планирование представляет собой процесс разработки системных финансовых планов и плановых (нормативных) показателей по обеспечению развития предпринимательской деятельности предприятия необходимыми финансовыми ресурсами и повышению эффективности его финансовой деятельности в будущем.

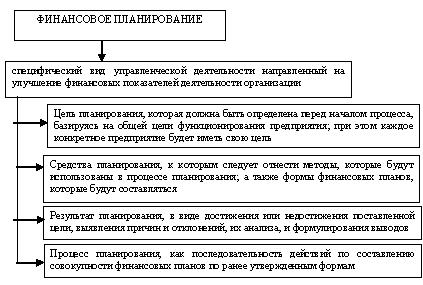

Рис. 1 - Состав финансового планирования как деятельности субъекта

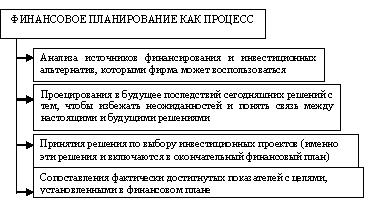

Рис. 2 - Процесс финансового планирования

Рис. 3 - Цель и задачи финансового планирования

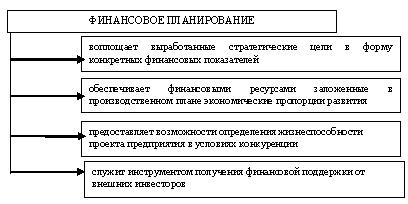

Рис. 4 - Значение финансового планирования

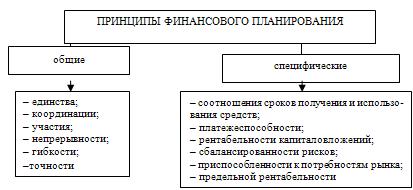

Рис. 5 - Принципы финансового планирования

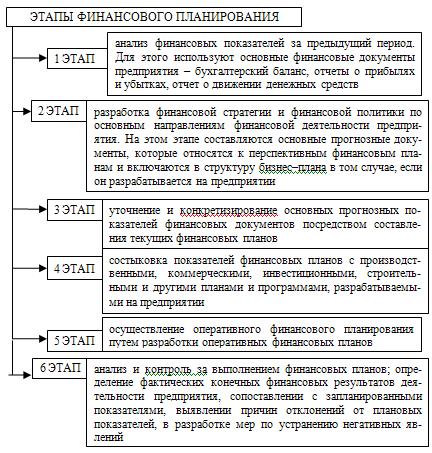

Рис. 6 - Этапы финансового планирования

Рис. 7 - Характеристика видов планирования по источнику информации

Таблица 1 - Системы финансового планирования

|

Подсистема финансового планирования |

Формы разрабатываемых планов |

Период планирования |

|

Перспективное (стратегическое) планирование |

– Прогноз отчета о прибылях и убытках. – Прогноз движения денежных средств. – Прогноз бухгалтерского баланса. |

3 – 5 лет |

|

Текущее планирование |

– План доходов и расходов по операционной деятельности. – План доходов и расходов по инвестиционной деятельности. – План поступления и расходования денежных средств. – Балансовый план. |

1 год |

|

Оперативное планирование |

– Платежный календарь. – Кассовый план. |

Декада, месяц, квартал |

Рис. 8 - Характеристика методов финансового планирования

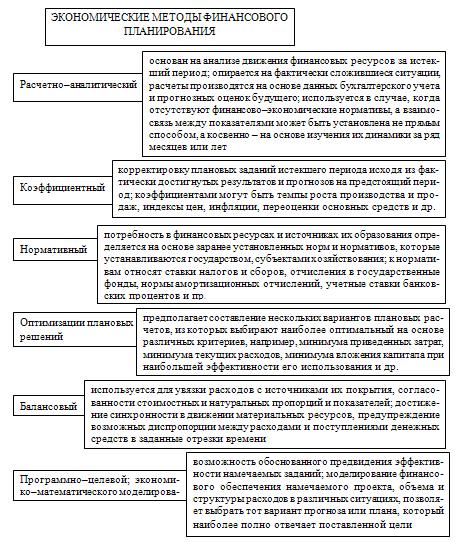

Рис. 9 - Характеристика экономических методов планирования

Модифицированная формула DuPont лежит в основе моделирования достижимого роста предприятия (SGR), который зависит от рентабельности собственного капитала (RОЕ) и коэффициента реинвестирования прибыли (г):

|

(1) |

где SGR – максимально достижимый годовой прирост объема продаж;

r – целевое значение коэффициента реинвестирования прибыли;

r = 1 – d (d – целевое значение нормы выплаты дивидендов).

Двухфакторная модель представлена формулой:

|

(2) |

При Z> 0 вероятность банкротства велика.

При Z < О вероятность банкротства мала.

Например, коэффициент текущей ликвидности – 1,6818, доля заемного капитала в пассивах – 58,3%.

Z = – 0,3877 – 1,0736 х 1,6818 + 0,0579 х 58,3 = 1,1813, т.е. вероятность банкротства велика.

Пятифакторная модель (Z–счет Э. Альтмана, или индекс кредитоспособности) имеет вид:

|

(3) |

где Х1 – чистый оборотный капитал / активы;

Х2 – накопленная реинвестированная прибыль / активы;

Х3 – прибыль до выплаты процентов и налогов / активы;

Х4 – рыночная оценка собственного капитала / заемный капитал;

Х5 – объем продаж / активы.

При Z < 1,81 вероятность банкротства очень высока.

При Z > 2,99 банкротство маловероятно.

При 1,81 <7 < 2,99 («серая область», зона неведения) велика вероятность ошибки.

Точка «50 на 50» характеризуется значением 2,675.

Z–счет на 90% точен в предсказании банкротства на один год вперед и на 80% – на два года вперед.