4. Методы финансирования инвестиций

Финансирование основного капитала – это процесс финансового (денежного) воспроизводства основного капитала предприятия. Финансирование основного капитала является составной частью инвестиционной деятельности субъектов хозяйствования, представляя собой процесс использования совокупных материальных, трудовых и финансовых ресурсов, направляемых на увеличение основного капитала и создание новых объектов основных средств.

Согласно действующему законодательству инвестиционная деятельность на территории Республики Беларусь может финансироваться за счет:

– собственных финансовых ресурсов и внутрихозяйственных резервов инвестора;

– заемных финансовых средств инвестора;

– привлеченных финансовых средств инвестора;

– инвестиционных ассигнований из бюджета Республики Беларусь, местных бюджетов и целевых бюджетных фондов;

– иностранных инвестиций.

В зависимости от того, какие источники финансирования привлекает субъект для финансирования своей инвестиционной деятельности, выделяют следующие основные формы финансирования инвестиций:

– самофинансирование;

– акционирование;

– кредитное финансирование;

– лизинг;

– долевое или смешанное финансирование.

Самофинансирование – это финансирование инвестиционной деятельности полностью за счет собственных финансовых ресурсов, формируемых из внутренних источников. Среди собственных средств источников субъекта хозяйствования важное место принадлежит амортизационным отчислениям.

Амортизационные отчисления – представляют собой денежное выражение части стоимости основных фондов и нематериальных активов, перенесенных на готовый продукт (товар) и предназначенной для возобновления основных фондов и нематериальных активов на новой технической основе. Объектами начисления амортизации являются основные средства и нематериальные активы субъекта как используемые, так и не используемые в предпринимательской деятельности.

Основным документом, регламентирующим амортизационную политику предприятия являлось Положение о порядке начисления амортизации основных средств и нематериальных активов №187/110/96/18 от 23 ноября 2001 г. Однако, с целью совершенствования порядка начисления амортизации и обеспечения порядка перехода на новые условия начисления 27.02.2009 г. Министерством экономики, Министерством финансов Республики Беларусь за № 37/18/6 была принята Инструкция о порядке начисления амортизации основных средств и нематериальных активов, которая определяет условия регулирования процесса их воспроизводства коммерческими и некоммерческими организациями и индивидуальными предпринимателями в деятельности путем осуществления амортизационных отчислений в установленные сроки с применением установленных способов и соответствующих правил.

Амортизация как процесс перенесения стоимости объектов основных средств и нематериальных активов на стоимость производимых (оказываемых) с их использованием в процессе предпринимательской деятельности товаров, работ, услуг включает в себя: – распределение амортизируемой стоимости объектов основных средств и нематериальных активов между отчетными периодами, составляющими в совокупности расчетный (ожидаемый) срок службы, рациональным способом, выбранным организацией самостоятельно; – систематическое включение организацией (за исключением бюджетной) относящейся к данному отчетному периоду части стоимости используемых объектов основных средств и нематериальных активов: в затраты на производство с отражением в бухгалтерском учете по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства» (при условии обособленного учета их коммерческой деятельности) в корреспонденции с кредитом счетов 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов»; в расходы на реализацию с отражением в бухгалтерском учете по дебету счета 44 «Расходы на реализацию» в корреспонденции с кредитом счетов 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов»; в операционные расходы с отражением в бухгалтерском учете по дебету счета 91 «Операционные доходы и расходы» в корреспонденции с кредитом счетов 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов».

Амортизация не используемых в предпринимательской деятельности объектов основных средств (полной их стоимости или части) и нематериальных активов представляет собой равномерный процесс отражения потери их стоимости вследствие изнашивания в течение нормативного срока службы каждого объекта.

В документе используются следующие термины:

Срок службы – период, в течение которого объект основных средств или нематериальных активов сохраняет свои потребительские свойства.

Срок полезного использования – ожидаемый или расчетный период эксплуатации основных средств и нематериальных активов в процессе предпринимательской деятельности предприятия.

Амортизируемая стоимость – стоимость, по которой объекты основных средств и нематериальных активов числятся в бухгалтерском учете.

Норма амортизации – размер амортизационных отчислений за год в процентах к амортизируемой стоимости. В процессе их разработки учитываются сроки морального и физического износа основных фондов и нематериальных активов и образования денежного фонда для их восстановления.

Недоамортизированная (остаточная) стоимость – разница стоимости, по которой объекты числятся в бухгалтерском учете или в учете у индивидуального предпринимателя, и величины накопленной амортизации.

Объектами начисления амортизации являются числящиеся на бухгалтерском учете (кроме числящихся на забалансовых счетах) организации (в учете у индивидуального предпринимателя) основные средства и нематериальные активы как используемые, так и не используемые в предпринимательской деятельности, а также объекты, предоставленные организацией во временное владение и / или пользование с целью получения дохода, учитываемые в качестве доходных вложений.

У индивидуальных предпринимателей основные средства и нематериальные активы, не используемые в предпринимательской деятельности, объектами начисления амортизации не являются.

К амортизируемым объектам относятся:

– основные средства;

– иное имущество, относимое комиссией к основным средствам;

– отражаемые арендатором (лизингополучателем) в виде присоединенной стоимости полученного в аренду (по лизингу) имущества;

– капитальные затраты арендатора (лизингополучателя) в неотделимые улучшения арендованного (полученного в лизинг) имущества, если они не возмещаются лизингодателем;

– затраты лизингополучателя по доставке, монтажу и установке, а также другие его расходы, связанные с получением данного имущества.

Объектами начисления амортизации не являются следующие группы и виды основных средств:

– библиотечные фонды, сценическо–постановочные средства и оборудование;

– фильмофонды, музейные и художественные ценности;

– здания, сооружения, являющиеся памятниками архитектуры и искусства, включенными в Государственный список историко–культурных ценностей Республики Беларусь, за исключением зданий и сооружений, используемых организациями для осуществления предпринимательской деятельности;

– основные средства государственных организаций, находящихся за границей.

К амортизируемым нематериальным активам относятся принадлежащие обладателю имущественные права:

– на объекты права промышленной собственности;

– на объекты авторского и смежных прав;

– на результаты научно–исследовательских работ,

опытно–конструкторских и опытно–технологических работ;

– на использование объектов интеллектуальной собственности в соответствии с заключенными договорами;

– пользования природными ресурсами, землей;

– доверительного управления имуществом.

Начисление амортизации не производится:

– во время проведения модернизации объектов основных средств, их дооборудования, полной или частичной реконструкции, достройки, технического диагностирования и освидетельствования с полной остановкой объекта или его части, а также при консервации объектов в соответствии с законодательством;

– по не введенным в эксплуатацию объектам государственного и мобилизационного материальных резервов, резерва, создаваемого для ликвидации последствий чрезвычайных ситуаций, и объектам, предназначенным для хранения и утилизации вооружения, военной и специальной техники;

– по объектам основных средств, полученным организацией в собственность (хозяйственное ведение, оперативное управление) вследствие погашения обязательств должником, не используемым ею в предпринимательской деятельности и предназначенным для отчуждения, – в течение 12 месяцев начиная с месяца их принятия на учет в качестве основных средств.

Начисление амортизации прекращается:

– по выбывшим объектам основных средств и нематериальных активов, амортизация по которым начислялась линейным и нелинейным способами, – с первого числа месяца, следующего за месяцем выбытия;

– по выбывшим объектам основных средств и нематериальных активов, амортизация по которым начислялась производительным способом, – с даты окончания эксплуатации в связи с выбытием;

– по самортизированным объектам основных средств и нематериальных активов – с первого числа месяца, следующего за месяцем полного включения стоимости данных объектов в издержки производства, расходы на реализацию, в состав операционных или внереализационных расходов.

Амортизация объектов основных средств и нематериальных активов начисляется:

– по объектам организаций (за исключением бюджетных), используемым в предпринимательской деятельности, – исходя из выбранного срока полезного использования линейным, нелинейным и производительным способами;

– по объектам, не используемым в предпринимательской деятельности, а также объектам бюджетных организаций – исходя из нормативного срока службы линейным способом;

– по объектам временных титульных зданий и сооружений – исходя из нормативного срока службы, установленного классификацией амортизируемых основных средств для зданий и сооружений, линейным способом.

При нелинейном способе начисления амортизации используются следующие методы: суммы чисел лет и уменьшаемого остатка.

Организация самостоятельно определяет способы и методы начисления амортизации в пределах, определенных в частях первой и второй настоящего пункта. Способы и методы начисления амортизации по объектам одного наименования могут различаться. До окончания срока полезного использования амортизируемых объектов способы и методы начисления амортизации разрешается пересматривать: в начале календарного года с обязательным отражением в учетной политике организации (книге учета основных средств у индивидуальных предпринимателей); в течение календарного года в случаях завершения модернизации, реконструкции объектов основных средств, их дооборудования, достройки, технического диагностирования и освидетельствования с полной их остановкой.

При пересмотре способов и методов начисления амортизации недоамортизированная стоимость объекта распределяется на оставшийся срок его полезного использования (в соответствии с применяемыми способами и методами начисления).

Начисление амортизации по объектам основных средств и нематериальных активов, вновь введены в эксплуатацию, начинается с первого числа месяца, следующего за месяцем введения их в эксплуатацию.

Предприятие самостоятельно определяет методы начисления амортизации.

Линейный метод заключается в равномерном (по годам) начислении предприятием амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств и нематериальных активов.

Нелинейный метод заключается в неравномерном (по годам) начислении предприятием амортизации в течение срока полезного использования объекта основных средств или нематериальных активов.

Нелинейный способ не применяется при начислении амортизации на:

– здания, сооружения, за исключением антенн и взлетно–посадочных полос;

– машины, оборудование и транспортные средства с нормативным сроком службы до 3 лет, легковые автомобили (кроме эксплуатируемых в качестве служебных, относимых к специальным, а также используемых для услуг такси);

– оборудование гражданской авиации, срок полезного использования которого определяется исходя из временного ресурса;

– уникальное оборудование, предназначенное для использования в испытаниях, производстве опытных партий продукции;

– предметы интерьера, включая офисную мебель;

– предметы для отдыха, досуга и развлечений;

– фирменные наименования, товарные знаки.

При нелинейном способе начисления амортизации годовая сумма амортизационных отчислений рассчитывается методом суммы чисел лет либо методом уменьшаемого остатка с коэффициентом ускорении от 1 до 2,5. Нормы начисления амортизации в первом и каждом из последующих лет срока полезного использования объекта могут быть различными.

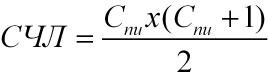

Метод суммы чисел лет заключается в определении годовой суммы амортизационных отчислений исходя из амортизируемой стоимости объектов основных средств и нематериальных активов и отношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

Сумма чисел лет срока полезного использования объекта определяется по следующей формуле:

|

(1) |

где СЧЛ – сумма чисел лет выбранного организацией самостоятельно в пределах установленного диапазона срока полезного использования объекта;

Сnu – выбранный организацией самостоятельно в пределах установленного диапазона срок полезного использования объекта.

При использовании метода уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (от 1 до 2,5 раза), принятого организацией.

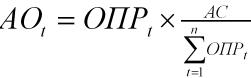

Производительный способ начисления амортизации объекта основных средств или нематериальных активов заключается в начислении организацией амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема продукции (работ, услуг), выпущенной (выполненных) в текущем периоде, к ресурсу объекту.

Амортизационные отчисления производительным способом рассчитываются в каждом отчетном году по следующей формуле:

|

(2) |

где AOt, – сумма амортизационных отчислений в году;

АС – амортизируемая стоимость объекта;

ОПРt – прогнозируемый в течение срока эксплуатации объекта объем продукции (работ, услуг) в году;

t = 1, ..., n – годы срока полезного использования объекта.

Для того чтобы определить месячную норму амортизации, необходимо годовую норму разделить на 12 (число месяцев в году).

Метод ускоренной амортизации позволяет сократить амортизацию активов за счет использования повышенных норм амортизации. Действующим законодательством ускоренная амортизация разрешена только по активной части основных производственных фондов (машин, механизмов, оборудования, используемых в производственном процессе). Решение о применении ускоренной амортизации активной части основных производственных фондов предприятие принимает самостоятельно.

Ускоренная амортизация как экономический стимул инвестирования осуществляется двумя способами.

Первый способ заключается в том, что искусственно сокращаются нормативные сроки службы и соответственно увеличиваются нормы амортизации.

Второй способ ускоренной амортизации заключается в том, что без сокращения установленных государством нормативных сроков службы основного капитала отдельным субъектам разрешается в течение ряда лет производить амортизационные отчисления в повышенных размерах, но с понижением их в последующие годы.

Амортизационные отчисления являются объектом финансового планирования.

Плановая сумма амортизационных отчислений определяется по формуле:

| Аn = ОПФ х Нa, | (3) |

где Аn – плановый размер амортизационных отчислений;

ОПФ – первоначальная (восстановительная) стоимость основных производственных фондов;

На – средняя норма амортизации.

При линейном способе начисления амортизации средняя стоимость амортизируемых основных производственных фондов (ОПФ) на плановый год исчисляется по формуле:

| ОПФ = ОПФН + B1 х М:12 – В2(12–М):12, | (4) |

где ОПФН – первоначальная (восстановительная) стоимость основных производственных фондов на начало планируемого года;

B1 – стоимость основных производственных фондов, вводимых в эксплуатацию в плановом году;

В2 – стоимость основных производственных фондов, выбывающих из эксплуатации в плановом году;

М – число полных месяцев функционирования вводимых основных производственных фондов;

(12 – М) – число месяцев, остающихся до конца года после выбытия основных производственных фондов.

Средняя норма амортизации (На), которая сложилась на предприятии в базовом отчетном году, определяется делением начисленных за год амортизационных отчислений на среднегодовую стоимость основных производственных фондов отчетного года.

Средства, сформированных амортизационных фондов, направляются организацией на финансирование фактически произведенных в отчетном периоде: капитальных вложений производственного назначения и в случаях, допускаемых законодательством, затрат организации на жилищное строительство, осуществляемых при выполнении работ хозяйственным, подрядным способами (по оплаченным, принятым к оплате счетам в зависимости от установленного учетной политикой метода учета реализации), погашение кредитов и займов, полученных на эти цели, и процентов по ним (при их отнесении в течение отчетного года или по его окончании на увеличение стоимости объектов), у лизингодателей – инвестиционных расходов по объектам лизинга в составе лизингового платежа в соответствии с договором лизинга (графиком лизинговых платежей) и учетной политикой организации;– вложений в создание (в том числе проведение научно–исследовательских, опытно–конструкторских и опытно–технологических работ), приобретение объектов нематериальных активов (по оплаченным, принятым к оплате счетам в зависимости от установленного учетной политикой метода учета реализации), погашение кредитов и займов, полученных на эти цели, и процентов по ним (при их отнесении в течение отчетного года или по его окончании на увеличение стоимости объектов).

После того как предприятие использовало на капитальные вложения сумму амортизации (износа), начисленную в отчетном периоде, оно может направить на эти цели прибыль, которая в данном случае подлежим льготированию при уплате налога на прибыль.

Прибыль – главная форма чистого дохода предприятия, выражающая стоимость прибавочного продукта. Часть прибыли направляется на капитальные вложения производственного и социального характера. Эта часть прибыли может использоваться на инвестиции в составе фонда накопления, создаваемого на предприятии.

Одним из источников финансирования воспроизводства основных фондов является мобилизация внутренних ресурсов. Мобилизация внутренних ресурсов связана с тем, что для проведения строительно–монтажных работ хозяйственным способом предприятие должно обеспечить собственное строительное подразделение определенным объемом оборотных средств, то есть оборотными активами.

В случаях, когда производственная программа увеличивается, в планах предусматривается иммобилизация, т.е. использование определенной суммы на прирост оборотных средств в строительстве. Если программа уменьшается, то планируется мобилизация, т.е. использование высвобождающихся оборотных средств на финансирование.

Акционирование как метод инвестирования используется обычно для реализации крупномасштабных реальных инвестиционных проектов при отраслевой или региональной диверсификации инвестиционной деятельности. Финансовый рынок существенно расширяет возможности привлечения временно свободных денежных средств предприятий и граждан для инвестирования на производственные и социальные мероприятия. Выпуск ценных бумаг в современных условиях должен способствовать мобилизации рассредоточенных средств предприятий для осуществления крупных инвестиций, смягчить последствия сокращения объемов бюджетного и ликвидации ведомственного финансирования. Ценные бумаги представляют собой документы, подтверждающие право собственности владельца на имущество или денежную сумму, которые не могут быть реализованы или переданы другому лицу без предъявления соответствующего документа. Ценные бумаги делятся на две группы: опосредующие отношения совладения, т.е. акции; опосредующие отношения долгосрочного займа, т.е. облигации, простые и переводные векселя, банковские акцепты, депозитные сертификаты.

Простая акция – ценная бумага, удостоверяющая право владельца на долю собственности акционерного общества при его ликвидации, дающая право ее владельцу на получение части прибыли общества в виде дивиденда и на участие в управлении обществом.

Привилегированная акция – ценная бумага, дающая право ее владельцу на получение дивиденда в качестве фиксированного процента, право на долю собственности при ликвидации общества и не дающая права голоса на участие в управлении обществом.

Обязательными реквизитами акции являются: – наименование ценной бумаги – «акция», номинальная стоимость, вид акции (именная или на предъявителя); полное наименование и юридический адрес эмитента; полное наименование или имя покупателя акции либо указание, что акция на предъявителя; место, дата выпуска, номер государственной регистрации, серия и порядковый номер акции; образец подписи (факсимиле) уполномоченных лиц эмитента и перечень прав, предоставляемых владельцам акций.

Вышеназванные реквизиты содержатся в реестре акционеров. Порядок ведения реестра акционеров определяется центральным органом, осуществляющим контроль и надзор за рынком ценных бумаг. Все выпускаемые акционерным обществом акции обеспечиваются его имуществом. При отсутствии имущества производится предварительная подписка на акции, средства от которой не могут быть использованы до проведения государственной регистрации акций.

Решение о выпуске акций принимается учредительной конференцией или общим собранием акционеров. Решение о выпуске акций должно содержать сведения, определяемые центральным органом, осуществляющим контроль и надзор за рынком ценных бумаг.

Акции выпускаются при создании акционерного общества либо при увеличении его уставного фонда. Выпуск акций создаваемым открытым акционерным обществом включает в себя проведение открытой подписки, регистрацию акций и их фактическое размещение на условиях и по итогам подписки. Порядок проведения открытой подписки на акции создаваемого открытого акционерного общества определяется законодательством. Акции выпускаются в размере оплаченного уставного фонда создаваемого акционерного общества и размещаются среди инвесторов на условиях и по итогам подписки.

Дополнительный выпуск акций, осуществляемый в связи с увеличением уставного фонда путем подписки, возможен только после полной оплаты акций и их государственной регистрации. Решение о дополнительном выпуске акций принимается общим собранием акционеров по окончании подписки. Размещение дополнительного выпуска акций открытого акционерного общества возможно в форме распределения между участниками общества, открытой продажи либо по итогам подписки.

Подписка на акции либо их продажа первому владельцу по цене ниже номинальной стоимости не допускается. При этом номинальная стоимость акций должна быть выражена только в национальной денежной единице. Открытая продажа дополнительного выпуска осуществляется на основе договора купли-продажи путем внесения инвестором взноса на расчетный счет эмитента в учреждении банка. Инвестор приобретает право владельца на акции после их полной оплаты, а на их отчуждение – в порядке, предусмотренном законодательством.

Облигация – ценная бумага, подтверждающая обязательство эмитента возместить владельцу ценной бумаги ее номинальную стоимость в установленный срок с уплатой фиксированного процента (если иное не предусмотрено условиями выпуска).

Облигации выпускаются сериями, состоящими из однородных ценных бумаг с равной номинальной стоимостью и одинаковыми условиями выпуска и погашения. Облигации выпускаются субъектами хозяйствования или другими юридическими лицами под залог имущества с согласия собственника или уполномоченного им органа.

Обязательными реквизитами облигации являются:

– наименование ценной бумаги – «облигация»;

– полное наименование и юридический адрес эмитента облигаций;

– полное наименование или имя покупателя либо указание, что облигация на предъявителя;

– номинальная стоимость;

– размер процентов, если это предусмотрено;

– порядок, сроки погашения и выплаты процентов;

– дата выпуска;

– номер государственной регистрации, серия и порядковый номер облигации;

– образцы подписей (факсимиле) уполномоченных лиц эмитента и права, вытекающие из облигации.

Решение о выпуске облигаций принимается эмитентом в порядке, предусмотренном его уставом или другим документом, регулирующим его деятельность. Акционерное общество может принять решение о выпуске облигаций только после полной оплаты акционерами стоимости всех акций.

Решение о выпуске облигаций должно обязательно содержать: полное наименование и юридический адрес эмитента облигаций; уставный фонд эмитента, условия обеспеченности займа, наименование документа, регулирующего хозяйственную деятельность, а также перечень руководящих должностных лиц эмитента; данные о размещении уже выпущенных ценных бумаг; цель выпуска облигаций; указание вида облигаций; общую сумму эмиссии и количество облигаций, номинальную стоимость облигаций, порядок выплаты доходов; где и когда уплачиваются средства на покупку облигаций; в какой срок возвращаются средства при отказе от выпуска облигаций; порядок размещения облигаций; порядок оплаты облигаций; другие вопросы, связанные с выпуском облигаций.

Доход по облигациям выплачивается в порядке, предусмотренном условиями выпуска облигаций. В случае невыполнения эмитентом обязательств по выплате процентов и погашению номинальной стоимости облигаций взыскание этих сумм производится принудительно в соответствии с законодательством Республики Беларусь.

Кредитное финансирование используется, как правило, в процессе реализации краткосрочных инвестиционных проектов с высокой нормой рентабельности инвестиций. Особенность заемного капитала заключается в том, что его необходимо вернуть на определенных заранее условиях, при этом кредитор не претендует на участие в доходах от реализации инвестиций.

Объектами банковского кредитования капитальных вложений юридических и физических лиц могут быть затраты по:

– строительству, расширению, реконструкции, техническому перевооружению объектов производственного и непроизводственного назначения;

– приобретение движимого и недвижимого имущества (машин, оборудования);

– образованию совместных предприятий;

– созданию научно–технической продукции, интеллектуальных ценностей и других объектов собственности;

– осуществление природоохранных мероприятий.

Основой кредитных отношений юридических и физических лиц с банком является кредитный договор. Банк осуществляет наблюдение за ходом выполнения кредитуемых мероприятий. При невыполнении заемщиком своих обязательств банк вправе принять экономические санкции, предусмотренные кредитным договором.

По кредитному договору банк или небанковская кредитно–финансовая организация (кредитодатель) обязуются предоставить денежные средства (кредит) другому лицу (кредитополучателю) в размере и на условиях, определенных договором, а кредитополучатель обязуется возвратить (погасить) кредит и уплатить проценты за пользование им. Кредитным договором может быть предусмотрена обязанность кредитополучателя также уплатить плату (комиссионные и иные платежи) за пользование кредитом.

Днем предоставления кредита считается день, в который сумма кредита зачислена на счет кредитополучателя, либо перечислена банком в оплату расчетных документов, представленных кредитополучателем, либо использована в соответствии с указаниями кредитополучателя, либо выдана кредитополучателю наличными денежными средствами. Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы кредитного договора влечет за собой его недействительность.

Существенными условиями кредитного договора являются условия: о сумме кредита с указанием валюты кредита (для кредитной линии – о максимальном размере (лимите) общей суммы предоставляемых кредитополучателю денежных средств (кредите) и предельном размере единовременной задолженности кредитополучателя); о сроке и порядке предоставления и возврата (погашения) кредита; о размере процентов за пользование кредитом и порядке их уплаты, а также о размере платы за пользование кредитом и порядке ее внесения, если обязанность ее уплаты предусмотрена кредитным договором, за исключением случаев предоставления кредита на льготных условиях на основании решений, принятых Президентом Республики Беларусь или в установленном порядке Правительством Республики Беларусь; о целях, на которые кредитополучатель обязуется использовать или не использовать предоставленные денежные средства (целевое использование кредита); о способе обеспечения исполнения обязательств по кредитному договору; об ответственности кредитодателя и кредитополучателя за неисполнение (ненадлежащее исполнение) ими обязательств по кредитному договору; иные условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Кредитодатель вправе отказаться от заключения кредитного договора при наличии сведений о том, что предоставленная кредитополучателю сумма кредита не будет возвращена (погашена) в срок, при непредоставлении кредитополучателем обеспечения исполнения обязательств по кредитному договору, при принятии хозяйственным судом решения о банкротстве с ликвидацией (прекращением деятельности) кредитополучателя, при наличии иных оснований, способных повлиять на выполнение кредитополучателем обязательств по кредитному договору или предусмотренных законодательством Республики Беларусь. Кредитодатель вправе отказаться от исполнения обязательств по кредитному договору при неисполнении кредитополучателем своих обязательств по такому договору в случаях, предусмотренных законодательством, а также в иных случаях, предусмотренных кредитным договором.

После заключения кредитного договора кредитополучатель вправе, если иное не предусмотрено законодательством Республики Беларусь или кредитным договором, отказаться от получения кредита в полной сумме или ее части, уведомив об этом кредитодателя до установленного в договоре срока предоставления кредита.

Кредит может быть возвращен (погашен) досрочно на условиях, предусмотренных кредитным договором. В случае, если кредитным договором не предусмотрена возможность досрочного возврата (погашения) кредита, такой кредит может быть возвращен (погашен) досрочно только с согласия кредитодателя. При неисполнении (ненадлежащем исполнении) кредитополучателем обязательств по кредитному договору кредитодатель вправе потребовать досрочного возврата (погашения) кредита. Кредитный договор может быть заключен с условием о целевом использовании кредита.

Кредитный договор, предусматривающий предоставление кредита под гарантию Правительства Республики Беларусь, гарантию (поручительство) местного исполнительного и распорядительного органа, должен содержать условие о его целевом использовании. Если кредитный договор заключен с условием о целевом использовании кредита, кредитополучатель обязан обеспечить возможность осуществления кредитодателем контроля за целевым использованием кредита.

При неисполнении кредитополучателем условий кредитного договора о целевом использовании кредита и (или) обязанности, предусмотренной частью третьей настоящей статьи, кредитодатель, если иное не предусмотрено кредитным договором, вправе потребовать от кредитополучателя досрочного возврата (погашения) кредита, уплаты причитающихся процентов и платы за пользование им, если обязанность ее уплаты предусмотрена кредитным договором, и (или) отказаться от дальнейшего кредитования кредитополучателя по этому договору.

Кредитодатель до заключения кредитного договора обязан обеспечить возможность ознакомления каждого кредитополучателя с информацией о размере процентов и платы за пользование кредитом, если обязанность ее уплаты предусмотрена кредитным договором. Кредитодатель при заключении кредитного договора с каждым конкретным кредитополучателем определяет самостоятельно размер, периодичность начисления и сроки уплаты процентов и платы за пользование кредитом, если обязанность ее уплаты предусмотрена кредитным договором. Стороны вправе предусмотреть в кредитном договоре порядок, при котором проценты за пользование кредитом уплачиваются полностью в день возврата (погашения) кредита или равномерными взносами в период его возврата (погашения). Уплата процентов за пользование кредитом в день предоставления кредита не допускается.

Кредитополучатель, не возвративший (не погасивший) кредит в срок, обязан в период со дня истечения срока возврата (погашения) кредита до его полного возврата (погашения) уплачивать проценты за пользование кредитом в повышенном размере, определенном в кредитном договоре, если иной размер не предусмотрен законодательством Республики Беларусь. Если иное не предусмотрено Президентом Республики Беларусь, при недостаточности средств для полного исполнения обязательств по кредитному договору кредитополучатель в первую очередь погашает издержки банка по исполнению обязательства, во вторую очередь – основную сумму долга по кредиту, затем причитающиеся проценты и плату за пользование им, в третью очередь исполняет иные обязательства, вытекающие из кредитного договора.

В кредитном договоре может быть предусмотрена ответственность кредитополучателя за несвоевременное внесение процентов и платы за пользование кредитом, если обязанность ее уплаты предусмотрена кредитным договором. По договору страхования риска невозврата (непогашения) и (или) просрочки возврата (погашения) кредита страховая организация (страховщик) обязуется возместить страхователю (кредитодателю) ущерб, причиненный его имущественным интересам невозвратом (непогашением) и (или) просрочкой возврата (погашения) кредита. Страхователями по такому договору могут выступать банк или небанковская кредитно–финансовая организация – кредитодатели. Если иное не предусмотрено договором страхования, к страховщику, выплатившему страховое возмещение страхователю (кредитодателю), переходит в пределах выплаченной суммы право страхователя (кредитодателя) на возмещение ущерба (суброгация).

Исполнение обязательств по кредитному договору может обеспечиваться гарантийным депозитом денег, переводом на кредитодателя правового титула на имущество, в том числе на имущественные права, залогом недвижимого и движимого имущества, поручительством, гарантией и иными способами, предусмотренными законодательством Республики Беларусь или договором. Для обеспечения исполнения обязательств по кредитному договору кредитополучатель или третье лицо могут передать кредитодателю денежные средства в белорусских рублях либо иностранной валюте. На гарантийный депозит денег не начисляются проценты, если иное не предусмотрено договором. Средства, передаваемые для обеспечения исполнения обязательств по кредитному договору, могут храниться на счетах, открытых кредитодателем. В случае неисполнения кредитополучателем своих обязательств по кредитному договору кредитодатель вправе самостоятельно удовлетворить свои имущественные требования за счет депонированных сумм.

Если валюта кредита не совпадает с валютой гарантийного депозита денег, курс пересчета определяется соглашением сторон. В случае, если не достигнуто соглашение сторон, спор о курсе пересчета разрешается в судебном порядке. Банки, имеющие лицензию на осуществление банковской деятельности, предоставляющую право на осуществление банковских операций по привлечению денежных средств соответственно физических и (или) юридических лиц во вклады (депозиты), вправе использовать гарантийный депозит денег в качестве способа обеспечения исполнения обязательств по кредитному договору. На гарантийный депозит денег не распространяется действие статей 179 – 188 Банковского Кодекса, если иное не предусмотрено договором.

Для обеспечения исполнения обязательств по кредитному договору на кредитодателя на основании отдельного договора может быть переведен правовой титул на имущество, принадлежащее кредитополучателю либо третьему лицу на праве собственности, праве хозяйственного ведения или праве оперативного управления, в том числе на имущественные права, если право на перевод правового титула на такое имущество, в том числе на имущественные права, не ограничено собственником или законодательством Республики Беларусь. В договоре о переводе правового титула на имущество, в том числе на имущественные права, должно быть оговорено право кредитополучателя выкупить путем возврата (погашения) кредита переданное кредитодателю имущество (право выкупа) в течение определенного в кредитном договоре срока возврата (погашения) кредита. Кредитодатель не вправе отчуждать имущество до истечения срока реализации права выкупа. Перевод на кредитодателя правового титула на имущество не требует обязательной передачи ему имущества, если иное не предусмотрено договором. В случае, если имущество подлежит передаче кредитодателю в соответствии с условиями договора о переводе правового титула на имущество, кредитодатель обязан владеть, пользоваться и распоряжаться этим имуществом в пределах, определенных договором о переводе правового титула на имущество.

Кредитодатель приобретает право собственности, право хозяйственного ведения или право оперативного управления на имущество, в том числе на имущественные права, если кредитополучатель не возвратил (не погасил) кредит в срок, установленный кредитным договором. В случае, если стоимость имущества, указанная в договоре о переводе правового титула на имущество, превышает размер требований кредитодателя по кредитному договору, кредитодатель обязан в срок, установленный таким договором, выплатить кредитополучателю эту разницу. К отношениям кредитополучателя и кредитодателя по договору о переводе правового титула на имущество, в том числе на имущественные права, не урегулированным настоящей статьей, применяются нормы законодательства Республики Беларусь о договоре купли–продажи. Договоры, предусматривающие перевод на кредитодателя правового титула на имущество, в том числе на имущественные права, подлежат государственной регистрации в случаях, предусмотренных законодательством Республики Беларусь для договоров купли–продажи.

Договор о залоге должен быть заключен в соответствии с требованиями гражданского законодательства Республики Беларусь. Стоимость имущества, передаваемого в залог, оценивается в порядке, установленном законодательством Республики Беларусь. Кредитодатель вправе потребовать от залогодателя осуществить страхование предмета залога на его полную оценочную стоимость за счет залогодателя в пользу залогодателя. Если кредитным договором предусмотрено обеспечение исполнения его обязательств залогом товара в обороте, а также, если предмет залога находится у залогодателя, залогодатель обязан предоставить кредитодателю возможность осуществлять контроль за наличием, количеством, состоянием и условиями хранения заложенного имущества и его восстановлением или заменой в случае утраты либо повреждения.

Удовлетворение требования кредитора о возврате (погашении) кредита за счет заложенного имущества производится без обращения в суд и проведения публичных торгов на основании нотариально удостоверенного договора кредитодателя с залогодателем, заключенного после возникновения установленных законодательством Республики Беларусь оснований для обращения взыскания на предмет залога. В таком договоре не может предусматриваться переход к кредитодателю права собственности на заложенное имущество. Взыскание не может быть обращено в порядке, установленном частью пятой настоящей статьи, на заложенное имущество, подлежащее взысканию по решению суда либо относящееся к основным средствам залогодателя.

При открытии кредитной линии кредитополучатель в соответствии с кредитным договором имеет право на получение и использование кредита в течение определенного срока в пределах установленного максимального размера (лимита) кредита и с соблюдением предельного размера единовременной задолженности по нему.

Лизинг как метод инвестирования.

Лизинг представляет собой долгосрочную аренду машин, оборудования, транспортных средств, а также сооружений производственного характера, т.е. форму инвестирования. Лизинг существенно отличается от аренды. В отличие от арендатора лизингополучатель не только получает объект в длительное пользование, на него возлагаются традиционные обязанности покупателя, связанные с правом собственности: оплата имущества, возмещение потерь от случайной гибели имущества, его страхование и техническое обслуживание, а также ремонт. При использовании лизинга необходимо учитывать то, что он дает лишь временное право лизингополучателю использовать арендованное имущество, но может оказаться более дорогостоящим, чем банковский кредит на приобретение такого же оборудования.

Каждая лизинговая операция должна рассматриваться отдельно, поскольку от конкретных условий, предусмотренных договором (время, форма лизинга, размер оплаты, процентные ставки), зависит эффективность использования этих ресурсов.

В целях установления особенностей осуществления хозяйственных операций согласно законодательству Республики Беларусь различают: лизинг, при котором лизинговые платежи в течение срока лизинга (не менее 1 года) обеспечивают возмещение лизингодателю не менее 75 процентов контрактной стоимости предмета лизинга независимо от того, будет ли сделка завершена выкупом предмета лизинга лизингополучателем или его возвратом лизингодателю, определяется как финансовый; лизинг, при котором лизинговые платежи в течение срока лизинга обеспечивают возмещение лизингодателю менее 75 процентов контрактной стоимости предмета лизинга и по истечении срока лизинга лизингополучатель возвращает лизингодателю предмет лизинга, определяется как оперативный.

Лизингополучатель может выступить одновременно в пределах одного договора в качестве продавца имущества, передаваемого в лизинг (возвратный лизинг).

Существенными условиями договора лизинга являются:

– предмет лизинга (его наименование, количественные и иные характеристики, позволяющие определенно установить имущество, подлежащее передаче в лизинг);

– указание на сторону, осуществляющую выбор предмета лизинга и продавца;

– контрактная стоимость предмета лизинга;

– размер либо порядок определения размера, способ и периодичность уплаты лизинговых платежей в соответствии с условиями договора;

– цена договора лизинга либо порядок ее определения;

– условие о сроке лизинга.

Предмет лизинга в течение срока лизинга состоит на бухгалтерском учете как у лизингодателя, так и у лизингополучателя, если иное не установлено законодательством для банков–лизингодателей и (или) банков–лизингополучателей, а по договорам международного лизинга – в обязательном порядке на бухгалтерском учете у лизингодателя. Амортизацию предмета лизинга осуществляет сторона (лизингодатель или лизингополучатель), у которой по условиям договора лизинга предмет лизинга учитывается на балансе в составе активов. Величина и порядок начисления амортизации предмета лизинга устанавливаются согласно договору лизинга по согласованию между лизингодателем и лизингополучателем в соответствии с законодательством. Сумма начисленной амортизации не должна превышать разницу между контрактной стоимостью предмета лизинга и его выкупной стоимостью. Стоимость предмета лизинга, по которой он принят лизингополучателем в эксплуатацию, не подлежит изменению, кроме случаев, установленных законодательством.

Лизинговые платежи включают в себя суммы:

1) вознаграждения (дохода) лизингодателя. По соглашению сторон договора лизинга данное вознаграждение (доход) может быть определено в виде денежной суммы либо процентной ставки;

2) полностью или частично (если договором лизинга предусмотрен выкуп предмета лизинга либо договор лизинга прекращен досрочно) возмещающие расходы лизингодателя на: приобретение предмета лизинга, осуществление действий, непосредственно связанных с изготовлением, доведением (доработкой) его до состояния, пригодного к использованию в соответствии с договором лизинга, и передачей его лизингополучателю, включая в том числе: таможенные платежи; разницы от переоценки кредиторской задолженности по обязательствам, связанным с приобретением предмета лизинга за иностранную валюту, дебиторской задолженности по выданным авансам, связанным с приобретением предмета лизинга за иностранную валюту (курсовые разницы); разницы по дебиторской задолженности, возникающие при расчетах по обязательствам, связанным с приобретением предметов лизинга в случаях, когда оплата осуществляется в белорусских рублях в сумме, эквивалентной определенной договором сумме в иностранной валюте (условных денежных единицах), разницы в иностранной валюте, возникающие при расчетах по обязательствам, выраженным в иностранной валюте, размер которых определяется исходя из эквивалента иной иностранной валюты или условной денежной единицы (суммовые разницы); расходы на: погрузочно–разгрузочные работы, доставку и страхование при перевозке и поставке предмета лизинга; установку, монтаж, а также строительство необходимых для применения предмета лизинга конструкций (сооружений); покупку валюты для расчетов по обязательствам, связанным с приобретением предмета лизинга, в том числе сумму разницы между курсом покупки и курсом Национального банка на момент покупки до ввода (передачи) предмета лизинга в эксплуатацию; выплату процентов, комиссионных и иных платежей по: кредитному договору (договору займа), заключенному в целях финансирования приобретения предмета лизинга до и после его передачи в лизинг; аккредитиву до и после передачи предмета в лизинг; выпуск ценных бумаг, эмитированных в целях финансирования приобретения предмета лизинга, и выплату доходов (процентов) по ним до и после его передачи в лизинг; привлечение гарантии для обеспечения обязательств лизингодателя, если такая гарантия предоставлялась; уплату налогов, сборов (пошлин) и иных обязательных платежей в республиканский или местные бюджеты, в том числе в государственные целевые бюджетные фонды и внебюджетные фонды, начисляемых на предмет лизинга и на земельный участок, занятый предметом лизинга; все виды страхования предмета лизинга, риска неуплаты лизинговых платежей и других рисков, возникающих при исполнении договора лизинга, а также при государственной регистрации предмета лизинга (прав на него) и (или) договора лизинга, если страхование и (или) регистрацию осуществляет лизингодатель; текущий и (или) капитальный ремонт предмета лизинга, а также расходы, связанные с изменениями предмета лизинга в соответствии с договором лизинга, если этот ремонт или иные работы по изменению предмета лизинга в соответствии с договором лизинга осуществляет лизингодатель; покупку валюты для расчетов по обязательствам, связанным с приобретением предмета лизинга, в том числе сумму разницы между курсом покупки и курсом Национального банка на момент покупки после ввода (передачи) предмета лизинга в эксплуатацию.

Долевое (смешанное) финансирование представляет собой комбинацию нескольких источников финансирования. Это самая распространенная форма финансирования инвестиционной деятельности, она может применяться при реализации разнообразных инвестиционных проектов.